普段皆さんが使っている銀行口座は「普通預金」口座ですが、会社には「当座預金」口座というものもあります。

この当座預金口座ですが、①受取利息が貰えない、②横領等の不正を働きやすいのできちんと管理しなければならないというデメリットはありますが、①小切手を振り出せたり、②当座借越(当座貸越)契約を結ぶことができたりメリットも大きいです。

また、皆さんの会社で当座預金を利用してなくても、相手先が小切手を渡してくることもあるため、経理担当者としては最低限の当座預金の仕訳方法を知らなくてはなりません。

そこで、今回は、当座預金の経理実務上の取り扱いを見ていきましょう。

経理処理自体は日商簿記検定などで勉強する理論上の簿記よりも遥かに簡単なのですが、①「小切手自体をむやみに利用しない・させない!」、②「小切手の管理状況をきちんと整理・徹底する!」ということが特に重要になります。

当座預金とは

預金の一種であり、預金を引き出す際に小切手を用いる点が特徴です。

小切手を受け取った人は銀行に持っていくことで現金を受け取ることができます。

当座預金の処理

当座預金が増加した場合

当座預金は資産なので、増加した場合は借方に記入します。

当座預金口座に現金100円を預け入れた。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 当座預金 | 100円 | 現金 | 100円 |

当座預金が減少した場合

当座預金は資産なので、減少した場合は貸方に記入します。

なお、当座預金は小切手を振り出すことで減少します。

【小切手の処理のポイント】

- 他人(他社)振出小切手・・・「現金」で処理

- 自己(自社)振出小切手・・・「当座預金」で処理

自己(自社)振出小切手

当社はB株式会社から商品150円を仕入れ、代金は小切手を振り出して支払った。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | 150円 | 当座預金 | 150円 |

他人(他社)振出小切手

①当社は3月30日にC株式会社に商品300円を売上げ、代金はC株式会社が振り出した小切手を受け取った。

②当社は3月30日に受け取った小切手を4月3日に銀行に持ち込み10円の手数料を払った。

なお、当社の決算日は3月31日である。

【3月30日小切手の受取り】

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 300円 | 売上高 | 300円 |

【4月3日銀行持込時の仕訳】

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 当座預金 支払手数料 | 290円 10円 | 現金 | 300円 |

注意点として、3月30日と4月3日で必ず2回仕訳を行ってください。

小切手を受け取った後、すぐに銀行に受け渡す前提で、2回分の仕訳を相殺して4月3日に以下の仕訳をする会社があります。

【4月3日銀行持込時の仕訳(間違い例)】

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 当座預金 支払手数料 | 290円 10円 | 売上高 | 300円 |

この仕訳をする場合、売上高の計上日が4月3日になってしまい、決算日(3月31日)に売上高の計上漏れが発生してしまいます。

経理担当者が仕訳をする際には、必ず仕訳の相殺をせずに、ありのままの仕訳をすることが重要になります。

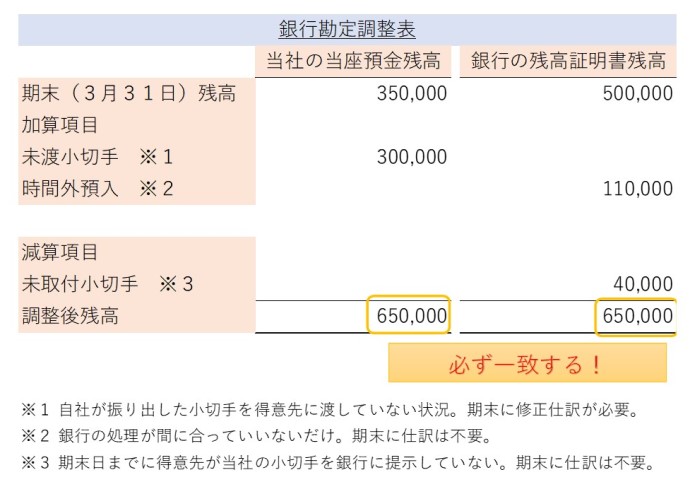

会計帳簿の期末残高と銀行残高の誤差について

期末日が到来すると、会社は会計帳簿の当座預金勘定残高を確定させるため、銀行から残高証明書を取り寄せ、残高チェックを行います。

そして、会計帳簿上の当座預金勘定残高と銀行から取り寄せた残高証明書の残高が一致しないことがあります。

そこで、会社では、両者の残高の差異を銀行残高調整表を利用し調整します。

銀行残高調整表に決まった書き方はありませんが、会計帳簿の当座預金残高と残高証明書の残高を最初に記入し、それぞれで加算・減算を行い、最終残高が一致することが確かめられる形で作成すると分かりやすいです。

【銀行残高調整表のひな型】

銀行勘定調整表での差異の調整の結果、調整後残高(銀行勘定調整表の一番下)は必ず一致します。

また、未渡小切手、時間外預入、未取付小切手の3パターンが主な差異原因になります。

【銀行勘定調整表の主な差異原因】

- 未渡小切手…当社が振り出した小切手で期末日に得意先に渡していないもの。当社に差異の責任がある。

- 時間外預入…小切手は銀行にあるが、時間外(3時以降)に預け入れられたため銀行の手続きが間に合っていないもの。銀行に責任がある。

- 未取付小切手…期末日までに得意先が当社の小切手を銀行に提示していないもの。得意先に責任がある。

ポイントとしては、「差異原因が当社の責任か?」を考え、「当社の責任であるものだけを追加で仕訳する!」ということを覚えておくことです。

未渡小切手は経理部が発行した小切手を期末日までに営業部等が得意先に渡していない事例です。

よって、未渡小切手の場合は、当社に小切手を渡し忘れたという原因があるので、期末日に以下の追加仕訳が必要になります。

【期末日の追加仕訳(未渡小切手分の取消仕訳)】

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 当座預金 | 30万円 | 買掛金※ | 30万円 |

※ 期中に仕入先用に小切手を経理部が作成したときに以下の仕訳をしているので、期末日に期中仕訳を取り消す仕訳を行うことになります。

【未渡小切手の原因となった期中取引】

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 買掛金 | 30万円 | 当座預金 | 30万円 |

小切手自体をむやみに利用しない・させない

実務で小切手を利用することは非常に少なくなりました。

小切手を使わなくても、ネットバンク等を利用して、普通預金から銀行振込を行えば、小切手を利用するのと同じ効果が得られるからです。

経理担当者からすれば小切手が振り出されると、上記の銀行勘定調整表の作成で見た通り、その小切手を期末日に誰がもっているのかという管理が非常に煩雑になります。

中小企業では、慢性的な人手不足のため、どうしても経理専属で仕事をしている人は少ないです。

もし、小切手を利用することが会社のポリシーや得意先の意向でないのならば、経理担当者から、銀行振込みに変えてもらうことを関係各署と交渉し、少しでも仕事量を減らす工夫をすることもありでしょう。

煩雑で難しい作業自体が減ればその分ミスも減り、会社全体の利益に繋がることを関係各署にも知ってもらいましょう。

小切手の管理状況をきちんと整理・徹底する

小切手は現金と同じくらい横領されるリスクがあり、横領された場合の金額は現金より桁違いに多くなります。

よって、小切手の管理状況をきちんと整理・徹底していく必要があります。

ネットや実務本では上場企業等の大企業が行う小切手の管理体制を記載していますが、中小企業では厳しすぎますし、業務が非効率になるので現実的ではありません。

そこで、まずは、以下の3点を抑えて、貴社の管理体制をきちんと整理・徹底しましょう。

【小切手管理の3原則】

- 小切手業務の取扱者と承認者の2人の人員を確保し、必ずダブルチェックのもと小切手を振り出す(勿論、取扱者が不在の場合でも承認者に小切手を振り出させない)。

- 小切手振出時は、取扱者が請求書等で支払いの事実を確認した後、承認者がチェックしてはじめて小切手にサインする(煩雑でも事前に小切手にサイン・会社印を押しておいてはダメ!)。

- 現金と同じように小切手帳は大金庫に保管し、担当者以外に金庫の番号や鍵の位置を絶対に教えない!

大切なのは、ルールを整理した後にルールを徹底することです。

いくらルールを整理してもルールが徹底されなければ全く意味がないことになりますのでご注意ください。

コメント