突然ですが、あなたの経理業務をより効果的かつ効率的に行うためには、どうしたら良いでしょうか?

最近では、仕訳入力を自動化して、効果的かつ効率的な経理業務を実現しようという傾向にあります。

仕訳入力を自動化する流れは、技術の進歩に応じて、これからもどんどん加速していくでしょうが、経理実務担当者の方にどうしても忘れてほしくないことがあります。

仕訳入力の自動化はあくまで、「個別の」仕訳入力方法の技術革新で、個別仕訳入力の前段階として、「全体の」仕訳入力方針があるということです。

FINTECH(フィンテック)やクラウド会計という名前の元、経理担当者が行う「個々の」仕訳入力の作業量は減少しつつあります。

しかし、IT技術はあくまで「個別の」仕訳作成の補助をしてくれるだけで、経理業務上、「どういう流れで仕訳を行えば、①仕訳の漏れや②仕訳の二重計上を防止できるか?」という「全体的な」視点は各自経理担当者が持たなければなりません。

そこで今回は、中小企業(個人事業主を含む)の経理処理を簡単にするために、経理担当者が知らなけばいけない「全体の」経理処理方針の確認をしていきます。

【この記事のポイント】

- 中小企業の場合は、期中取引を現金主義(入出金の時に仕訳をする方法)で仕訳し、期末時に実現主義・発生主義に変換する仕訳を入れる方法がある。

理論上(大企業)の仕訳全体の流れ

まずは、上場している大企業などが行う理論上の仕訳全体の流れを見ていきましょう。

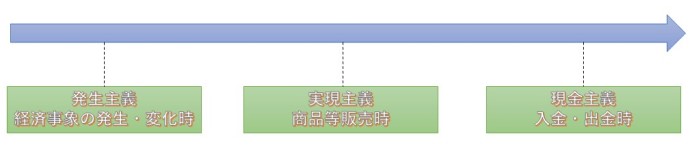

なお、実現主義、発生主義、現金主義の内容は以下の通りです。

- 実現主義…商品等の販売時に仕訳を行う方法です。

- 発生主義…商品等の仕入時や経費の発生時など経済事象発生時(相手方の役務の提供時)に仕訳を行う方法です。

- 現金主義…現金・預金の入出金時に仕訳を行う方法です(現金だけでなく預金も含むので注意)。

【理論上(大企業)の仕訳全体の流れ】

- 売上高は実現主義で仕訳をし、仕入・経費については発生主義で仕訳を行う。

- 後日、取引金額が入出金されたら、消込仕訳を行う。

- 上記とは別に、四半期・期末時に①減価償却費、②費用の見越し・繰延べ(未払費用・未収収益・前払費用・前受収益)などの決算整理仕訳を行う。

上場企業などの大企業の場合、四半期開示(3か月に1度)やその他関連当事者から頻繁に決算書の開示を求められます。

また、取引が膨大になり、経理部での得意先・仕入先等との取引の管理を徹底する必要があります。

そこで、期中から決算書の開示で求められ、経理部で取引の管理を徹底しやすい、実現主義・発生主義で仕訳を行い、入出金時に消込みを行うという簿記理論上の流れがそのまま採用されます。

実現主義・発生主義の仕訳例

売上高の実現主義での仕訳の例と仕入・経費の発生主義での仕訳例を見てみましょう。

2月28日に得意先より依頼のあった商品30万円を出荷した。

【売上高計上の仕訳(2月28日)】

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売掛金 | 30万円 | 売上高 | 30万円 |

※ 売掛金とは得意先からまだ受け取っていない未収入金のことです。

3月5日に相手先より商品20万円を仕入れ、検収を行った。

【仕入高の計上の仕訳(3月5日)】

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | 20万円 | 買掛金 | 20万円 |

※ 買掛金とは仕入先にまだ支払っていない未払金のことです。

3月10日に相手先が広告宣伝活動を行い、3月15日に請求書が届いた。

【広告宣伝費の計上の仕訳(3月10日)】

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 広告宣伝費 | 10万円 | 未払金 | 10万円 |

預金口座に入出金があったときの消込みの仕訳例

預金口座に入出金があった時の消込みの仕訳例は以下のようになります。

2月28日に得意先より依頼のあった商品30万円を出荷したが、3月6日に得意先から振込みがあった。

【売掛金消込みの仕訳(3月6日)】

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 普通預金 | 30万円 | 売掛金 | 30万円 |

3月5日に相手先より商品20万円を仕入れ、検収を行ったが、3月11日に相手先に振り込みで支払いをした。

【買掛金消込みの仕訳(3月11日)】

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 買掛金 | 20万円 | 普通預金 | 20万円 |

3月10日に広告宣伝活動を行い、3月15日に10万円分の請求書が届いたが、3月20日に相手先に振り込みで支払いをした。

【未払金の消込み仕訳(3月20日)】

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 未払金 | 10万円 | 普通預金 | 10万円 |

期末時に決算整理仕訳を行う

①減価償却費や②費用・収益の見越し・繰延べ(未払費用・未収収益・前払費用・前受収益)や③消耗品費の貯蔵品への振替えなどの決算整理仕訳を期末時に追加で仕訳してやる必要があります。

中小企業(個人事業主を含む)の流れと同じなので、下記、中小企業の「期末時に決算整理仕訳を行う」で詳細を説明します。

中小企業(個人事業主を含む)の仕訳全体の流れ

次に、中小企業(個人事業主を含む)での仕訳全体の流れを見ていきましょう。

【中小企業(個人事業主を含む)での仕訳の流れ】

- 期中取引は現金・預金を経由する取引だけなので、現金主義で記帳する。

- 期末時に現金主義で記帳してある期中取引を実現主義・発生主義に変更する仕訳を追加記帳する。

- 上記とは別に、期末時に①減価償却費、②費用の見越し・繰延べ(未払費用・未収収益・前払費用・前受収益)などの決算整理仕訳を行う。

期中取引は現金主義で仕訳を計上する

中小企業(個人事業主を含む)では、期中取引に関しては、現金や預金の増減時に仕訳を計上する方法(以下、現金主義といいます)を採用するべきでしょう。

現金主義で仕訳を計上すれば、手持現金や口座預金残高と会計帳簿の現金勘定、預金勘定が一致します。

もし、一致しない場合は、①仕訳計上漏れか、②仕訳が重複しているか、③仕訳の計上金額が間違っています。

よって、現金主義で仕訳を計上すれば、仕訳の間違いを事後的に発見できるため、内部管理に適した方法だと言えます。

以下は、期中取引を現金主義で処理した場合の仕訳例です。

2月28日に得意先より依頼のあった商品30万円を出荷したが、3月6日に得意先から振込みがあった。

【現金主義での売上高の仕訳(3月6日)】

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 普通預金 | 30万円 | 売上高 | 30万円 |

3月5日に相手先より商品20万円を仕入れ、検収を行ったが、3月11日に相手先に振り込みで支払いをした。

【現金主義での仕入の仕訳(3月11日)】

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | 20万円 | 普通預金 | 20万円 |

3月10日に広告宣伝費を行い、3月15日に10万円分の請求書が届いたが、3月20日に相手先に振り込みで支払いをした。

【現金主義での経費の仕訳(3月20日)】

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 広告宣伝費 | 10万円 | 普通預金 | 10万円 |

期末時に現金主義を実現主義・発生主義に変更する仕訳をする

期中取引を現金主義で仕訳している場合、期末時に少し問題が生じます。

税務上の売上高や仕入高・その他の経費の仕訳の計上時期は現金主義より早いタイミングになるためです。

売上高は出荷日などに本来仕訳を計上しなければなりません(実現主義)。

仕入高やその他の経費については、納品日だったり、役務の提供を受けた時に仕訳を計上しなけばいけません(発生主義)。

つまり、当期の期末日後(=翌期)に入出金があるものでも、期末時に出荷報告書(売上高)、納品書や検収書や請求書(仕入高・その他の経費)を確認して、当期に仕訳計上しなければならないものを洗い出す必要があります。

【売上高を実現主義に戻す仕訳】

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売掛金 | ✕✕✕円 | 売上高 | ✕✕✕円 |

※ 当社保管の期末日前後の出荷が分かる書類(出荷報告書など)を見て、当期に計上すべき売上高がないかを検討します。

【発生主義に仕入高を戻す仕訳】

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入高 | ✕✕✕円 | 買掛金 | ✕✕✕円 |

※ 期末日後に相手先から入手した納品や検収が分かる資料(納品書や検収書など)を見て、当期に計上すべき仕入がないかを検討します。

【発生主義にその他経費を戻す仕訳】

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 消耗品費 | ✕✕✕円 | 未払金 | ✕✕✕円 |

※ 期末日後に相手先から入手した請求書などを見て、当期に計上すべき経費がないかを検討します。

なお、期末日後2カ月以内に法人税申告書等(個人事業主の場合:3月15日までに所得税申告書等)を税務署に提出しなければなりません。

期末日後に出荷報告書・納品書・検収書・請求書をかき集める作業はタイムリミットとの戦いになりますので、関連部署等に事前に根回しをしておいてください。

期末時に決算整理仕訳を行う

①減価償却費や②費用・収益の見越し・繰延べ(未払費用・未収収益・前払費用・前受収益)や③消耗品費の貯蔵品への振替えなどの決算整理仕訳は現金・預金が関わらない仕訳のため、期末時に追加で仕訳してやる必要があります。

実務上の決算整理仕訳は会社(個人事業主も含む)によって違いますが、上記の3つ程度で非常に限定的になります。

【減価償却費の仕訳】

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 減価償却費 | ✕✕✕円 | 建物 | ✕✕✕円 |

※ 1年間建物を利用したことにより、建物の価値が減少したとして、減価償却費という経費を計上し、建物価額を減少させる仕訳

【費用収益の見越し・繰延べの仕訳】

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 保険料 | ✕✕✕円 | 前払費用 | ✕✕✕円 |

※ 保険料を10年分前払していた場合などに決算整理仕訳で1年分を保険料という経費に計上し、同額を事前に計上していた前払費用から減額する仕訳

【消耗品費から貯蔵品に振り替える仕訳】

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 貯蔵品 | ✕✕✕円 | 消耗品費 | ✕✕✕円 |

※ 期中に消耗品を購入したが、期末時までに使いきれなかった場合に消耗品費という経費から貯蔵品という資産に振り替える仕訳

コメント