法人税等の申告・納税の判断について

マンション管理組合の業務は、区分所有者を対象とする共済的事業であり、法人税・住民税・事業税(以下、法人税等)の課税対象にならないと思われがちです。

しかし、主に共済的事業を行っていても、マンション管理組合が収益事業を行っている限り、当該収益事業の利益に対して、法人税等の申告・納税義務が生じます。

誤解が多いのですが、例えば、①外部貸付している駐車場やバイク置場から収入がある場合、②携帯電話等の基地局設置収入などがある場合などは法人税等の申告・納税義務が生じる可能性があります。

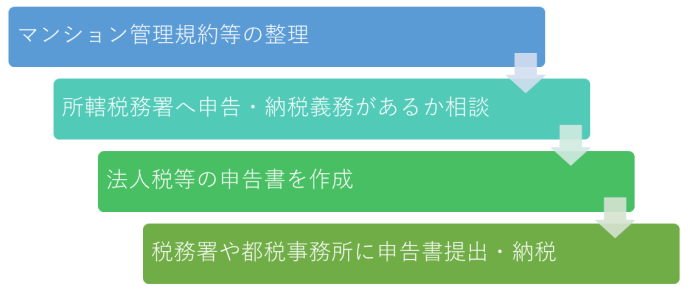

法人税等の申告・納税の流れ

法人税等の申告・納税の流れは以下のようになります。

マンション管理規約等の整理、所轄税務署へ申告・納税義務があるかの相談はマンション管理組合が行っている業務が収益事業か判断がつかない時に実施します。

通常は、上記表の3つ目の法人税等の申告書の作成業務から行います。

当会計事務所ができること

当会計事務所は、マンション管理組合様からの要望に応じて、上記の「法人税等の申告・納税の流れ」のどこからでもお仕事を承ります。

マンション管理規約等の整理について

今まで法人税等の申告をしていない場合、管理規約・使用細則(以下、管理規約等)が実態を反映していない可能性が高いので、まずは、管理規約等が実態を反映するように変更する必要があります。

申告・納税義務の判定に管理規約等は非常に重要な影響を及ぼします。

よって、実態を反映した管理規約等をきちんと作成した方が後々に遡って法人税等が課税されるといった税務上のリスクは軽減されます。

当会計事務所では、実態をきちんと反映した管理規約等の作成に携わり、延滞税や無申告加算税などのペナルティーを減らすことのお手伝いができます。

所轄税務署へ申告・納税義務があるかの相談について

管理規約等が整い、実態を把握したら、最寄りの税務署に申告・納税義務があるかの相談に行きます。

ただし、税務署に相談に行く人が、必ずしも税金に詳しいとは限りません。

間違った説明をしてしまうと、税務署側も納税義務の有無の判断がきちんとできなくなります。

この場合、後日税務調査等が入った時に、延滞税・無申告加算税も含めた法人税額の支払いが求められる可能性もあり、結果的にマンション管理組合が損をする可能性があります。

当会計事務所では、マンション管理組合の税務に詳しい税理士と事前に税務署に話す内容の相談をすることもできます。

法人税等の申告書の作成について

申告・納税義務があると判断された場合、法人税等の申告書等を作成しなければなりません。

マンション管理組合の場合、収益事業の売上金額が少額なため、無資格者の流れ作業で申告書を作成してしまう会計事務所もあります。

しかし、マンション管理会社の法人税等の申告書を作成するためには、共済的事業と収益事業の経費の按分方法など非常に難しい論点がいくつもあり、税務リスクは小さくありません。

きちんと論点を潰すことで適切な申告書が作成でき、結果的に、納税額を減らせることや税務調査時の負担を減らすことに繋がります。

当会計事務所では、申告書の作成の責任者をマンション管理組合の税務に詳しい税理士が担当致します。

税務署や都税事務所(東京の場合)に申告書提出・納税について

申告書の提出・納税方法については様々な方法があります。

ただし、いずれの場合でも、申告書類がきちんと整っていて、適切な税務署に申告書を提出し、きちんと納税まで終わらせる必要があります。

当会計事務所では、マンション管理組合の実情に合わせて申告書の提出・納税方法を考えていきます。

見積りについて

通常は以下の【税務申告書の作成】のみを依頼されることが多いです。

【税務申告書の作成】

| 年間収益 | 申告書作成(税抜き) |

|---|---|

| 500万円以下 | 90,000円 |

| 1,000万円以下 | 100,000円 |

| 3,000万円以下 | 150,000円 |

| 5,000万円以下 | 200,000円 |

| 5,000万円超 | 250,000円 |

ただし、①初めて税務申告をする管理組合様や②税務申告をするべきか判断の指針が欲しい管理組合様は、以下の【その他税務申告付随業務】も合わせて依頼される場合もあります。

【その他税務申告付随業務】は単価×作業時間で最終金額を決定しますが、作業時間は、各マンション管理組合様の実情により異なります。

【その他税務申告付随業務】

| 業務内容 | 費用(税抜き) | 作業内容 |

|---|---|---|

| 管理規約の変更支援 | 12,000円/時間 目安時間:3時間程度 | 管理規約が現状に則しているか、税務申告をする上で不利に働いていないかの確認作業。 |

| 所轄税務署との面談対策 | 12,000円/時間 目安時間:2時間程度 | 税務署に行く前に事前に税務論点を一緒に整理します。 |

| 決算書作成支援 | 12,000円/時間 目安時間:3時間程度 | 税務申告で必要になる決算書は通常総会で必要になる貸借対照表・収支計算書とは異なります。 管理組合様が決算書を作成できるように支援致します。 |

業務受託までの流れ

まずは、下記のお問い合わせフォームを記入してください。

お電話でも対応可能ですが、税理士が対応致しますので、下記フォームで予約を取る方が確実に対応できます。

お問い合わせフォームに記載頂いた日時にお電話を致します。

概略をお伺いした後、必要に応じて面談日時の確定を致します。

地方のお客様又は定型業務の場合は、お電話後にそのまま見積書を作成しますので、STEP4まで進みます。

当会計事務所で面談を実施させて頂き、委託業務の範囲と最終の見積金額を決定させて頂きます。

お時間としては、1時間程度をご予定ください。

面談後にご提示した最終の見積内容をご検討ください。

不明点があれば、お気軽にご連絡ください。

お客様と当会計事務所の双方合意に基づき、業務委託契約書を締結させて頂きます。

ここまでが無料業務になります。

業務委託契約に基づき、業務を開始させて頂きます。

よくある質問事項

全般事項

税務報酬について

業務請負について