【この記事の対象者】

- 不動産賃貸業を営む際の税金の種類・内容・納税時期について知りたい個人事業主

税金の種類・内容・納税時期について

不動産賃貸業を行う個人事業主にとって避けては通れないのが、税金です。

専業で住居や事務所の賃貸をしている個人事業主も副業で住居や事務所の賃貸をしているサラリーマン大家も残念ながら税金を支払わなければいけません。

また、日本では、所得税のように納税者自身が申告書を作成し、納税をする必要がある税金(申告納税方式の税金)と、固定資産税のように地方や国が納税額を計算して、納税通知書に従って納税する必要がある税金(賦課課税方式の税金)の2種類があります。

もし、不動産賃貸業を事業として営んでいくのなら、税金の種類・内容・納税時期について知っておく必要があるでしょう。

そこで今回は、不動産賃貸業を営む個人事業主(サラリーマン大家も含む)向けに税金の種類・内容・納税時期について解説します。

税金の種類と納税時期を確認しよう

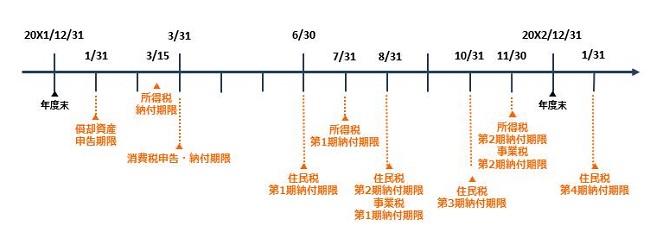

細かい税金の内容を知る前に、まずは、不動産賃貸業を営む上で必ず登場する税金の種類と納税時期について、下記の図表でざっくり確認しましょう。

もし、税理士に税務関係の処理を任せている場合でも、最終的に納税額を支払うのは個人事業主自身なので、下記の図表だけでも覚えておくと資金繰りが楽になるでしょう。

上記以外に不動産賃貸業を営む個人事業主の場合、固定資産税という税金(賃貸用不動産の所有により発生する税金)がありますが、固定資産税は地方公共団体によって納税期限が変わります(一般的には、4月、7月、12月、2月の4回分割が多いです)。

税金の内容を確認しよう

不動産賃貸業を営む個人事業主に関係する税金の詳しい内容は以下のようになります。

ポイントとしては、すべての個人事業主が支払わなければならない税金がある一方で、不動産賃貸業がある一定以上の規模にならなければ、支払わなくてもよい税金もあるということです。

もし、不動産賃貸業がある一定規模の境界線に抵触するかしないかの瀬戸際の場合、事前に個人事業主が把握していれば、期末日前に必要な修繕を行うなどの経費を増やす対策等で納税額を減らすことができることもあります。

個人事業主が必ず支払わなければならない税金の内容

不動産賃貸業を営む限り必ず支払わなければならない税金の内容は以下の通りになります。

| 税金の種類 | 内容 |

|---|---|

| 所得税 | 税金の申告期限及び納期限は事業対象年度の翌年の2月16日から3月15日の間です。 ただし、還付申告の場合は2月15日以前でも申告することが出来ます。 納税額が15万円以上になると予想される個人事業主に対しては、7月末と11月末までにあらかじめ税金予定額の3分の1ずつを予定納税させることになっています。 |

| 住民税 | 所得税の申告を税務署にしていれば、その内容は地方自治体と共有されるため、住民税の申告をする必要はありません。 住民税の納付期限は6月末、8月末、10月末、1月末ですが、一括で払込むことも可能です。 サラリーマン大家の場合は注意が必要なので「あなたの副業はバレない?副業時の確定申告書の提出方法と時期について!」も必ず確認してください。 |

| 固定資産税 (土地・建物) | 不動産賃貸業を行っている限り、賃貸するための土地・建物の取得があるため、必ず固定資産税を支払うことになります。 固定資産税は個人事業主からの申告は必要なく、地方自治体により納付期限は異なりますが、納付書が自動的に送られてきます。 一般的な納付期限は4月、7月、12月、2月頃が多いです。 |

不動産賃貸業が一定規模以上になると支払う義務がある税金の内容

不動産賃貸業が一定規模以上になると支払う必要がある税金は以下の通りです。

| 税金の種類 | 内容 |

|---|---|

| 事業税 | 所得税の申告を税務署にしていれば、その内容を地方自治体と共有するため、事業税の申告をする必要はありません。 納付書が自動的に届くので、8月末と11月末の納付期限までにあなた自身が納税額を払込むことになります。 ただし、事業主控除というものが290万円に設定されており、事業主控除(≒不動産賃貸業の利益)が290万円に達しない場合、事業税は課税されません。 事業税率は5%にもなるので、不動産賃貸業の利益が290万円付近になる人は修繕計画の前倒しなどで免税にできる可能性もあります。 |

| 消費税 | 税金の申告期限及び納期限は事業対象年度の翌年の3月31日までです。 また、前年度の消費税の納税額によって、進行年度の途中でも消費税を支払う必要がある場合もあります。 この場合には、納付書が自動的に送られてくるので、払い込みだけ行えばよいです。 2年前の売上高が1,000万円超の場合は消費税を支払う対象になってしまいます。 ただし、住居の貸付けは1,000万円の内訳から除外されますので、事務所等の貸付けがメインでない場合は消費税を支払わなくて良い個人事業主も多いです。 |

| 固定資産税 (償却資産) | 土地・建物以外で減価償却を伴う資産を1月1日現在で所有している場合、その年の1月31日までに地方公共団体に申告しなければなりません。 納税については地方自治体により多少異なりますが、一般的には6月、10月、12月、2月が多いです。 取得価額(≒購入価額)で150万円までは免税なのと、課税対象資産の絞り込みもあるので、納税しなくて良い場合も多いです。 ただし、大規模な工事を行った時などは、土地・建物以外の減価償却資産も急増しますので、特に気をつけるべき税金となります。 |

コメント