【この記事の対象者】

- サラリーマンで副業を営んでいる人

- どういう経路で副業が会社にばれるか知りたい人

- 融資が絡んでくる副業を行っている人

くま君

くま君おさる先生、副業を始めたんだけど、会社にばれないか不安なんだよね。

税務上でなにか注意点ってある?

おさる先生

おさる先生まずはサラリーマンの副業がバレる経路を考えてみようか。

一般的には、副業をしていることを自分で喋ってしまうか、副業の規模拡大により、取引件数が多くなってばれてしまうぐらいかな…

くま君そうなんだ。

他にはないの?

おさる先生あ、そうだ。

副業で稼いだお金は所得税法上の事業所得や不動産所得という分類になるから、3月15日までに確定申告をしないといけないよ。

その確定申告の方法を間違えると副業がばれる可能性があるよ。

くま君え、そうなの?

どうすればいいの?

おさる先生うん、黒字の場合は副業で稼いだお金を普通に確定申告すればいいんだ。

その際に、確定申告書に住民税の納付方法の欄があるから「普通徴収」を選ぶといいよ。

ただ、副業が赤字の場合は少し難しくて、確定申告を出さない方が良い場合もあるんだ。

くま君え、確定申告を出さないで税務署に怒られないの?

おさる先生個人事業主で副業が赤字の場合、税務署に納める税金がないから、確定申告はしなくても大丈夫なんだ。

ただ、副業が赤字の場合は5年以内に申告書を提出すれば本業の利益(=会社からもらう給与)と相殺されて、還付を受けられるから最終的には申告をした方がいいけどね。

くま君そうなんだ。

わかりました。

おさる先生あともう一点だけ。

副業で融資を受ける場合は、2年分の確定申告書の写しを銀行に提出するから、融資を受ける前は、副業を黒字にしてちゃんと期限内に確定申告書を税務署に提出しておいた方がいいよ。

くま君そうなんだね。

おさる先生ありがとう。

おさる先生方針を決めたら市町村にも電話を入れて住民税の対応がどうなるか確かめてみると完璧だよ。

副業の税務申告について

自社の従業員が副業を営むと、本業に影響が出るため、多くの会社では、就業規則などで副業を禁止しています。

ただし、就業規則での副業禁止は労働基準法に定められた法律的禁止事項ではなく、具体的な損害を会社に与えない限り、会社側からの実質拘束力はないです。

ただし、面倒ごとに巻き込まれたくはないので、なるべく会社にばれずに副業をしたいですよね。

そこで、今回はサラリーマンの副業がばれないような所得税の確定申告について説明します。

副業が会社にばれる経路について

副業が会社にばれる経路は以下の3つしかありません。

- 自分でばらす

- 取引でばれる

- 住民税でばれる

自分でばらしてしまうことはよくあるので注意が必要です。

特に信頼できる人でも、悪気なくばらしてしまうことがあるので、誰にも言わずこっそりやることが重要です。

私もサラリーマン時代から不動産投資を行っていたのですが、信頼できる人だと思ってしゃべったらあっという間に広がった覚えがあります。

副業している人の立場とは異なり、聞き手にとっては、他人事で危機意識が非常に薄いため、副業はこっそりやることをお勧めします。

取引でばれるぐらいであれば、知名度も収入も大幅に上がっているはずなので、ばれたらサラリーマンを辞めて副業を本業にしても良い頃合いでしょう。

問題になるのは住民税でばれる場合なのですが、こちらはきちんと対処しないと副業が会社にばれる原因になります。

住民税とはなにか

住民税とは仕事をして利益が出たら、市町村に払わなくてはならない税金です。本業であろうと、副業であろうと利益が出る限り払わなくてはいけません。

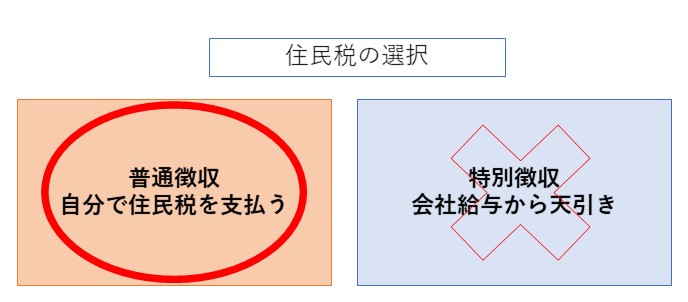

住民税の納税方法は普通徴収を選ぶ

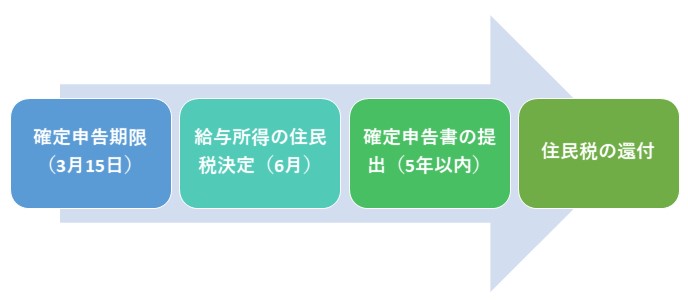

住民税の納税方法は3月15日までにおこなう確定申告の中で決定されます。

そこで、確定申告の中で副業をしている人が決めなくてはならない大事なことが1つだけあります。

①会社の給与から住民税を天引きしてもらう(特別徴収といいます)か、または、②自分で住民税を払うか(普通徴収といいます)ということです。

もし副業がばれたくなかったら絶対に②自分で住民税を支払う(普通徴収)方を選択してください。

普通徴収を選ぶとどうなるのか

確定申告書の中では、サラリーマンの給料は給与所得、副業の収入は事業所得や不動産所得に計上されます。

給与所得はサラリーマンの給与をもとに計算するため、必ずプラスになりますが、事業所得や不動産所得に関しては、収入を稼ぐために出ていった必要経費があるため、プラスになるとは限りません。

自分で住民税を支払う普通徴収は、給与所得に対する住民税は会社の給与から月々天引きしてもらい、副業である事業所得や不動産所得に対する住民税のみ自分で支払う制度です。

事業所得や不動産所得がプラスであれば、利益が出ている状態なので、その利益に税率をかけた納税額だけを給与所得の天引き部分とは「別に」住民税として納税すれば良い訳です。

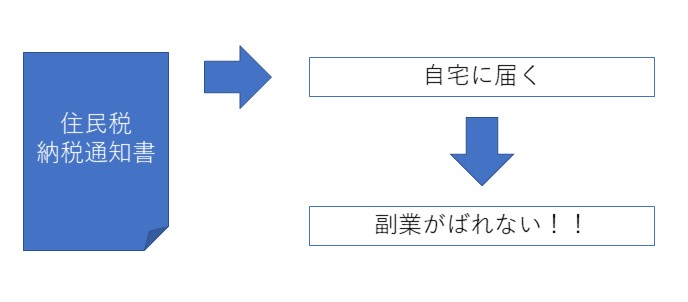

確定申告で自分で住民税を納める普通徴収を選んでいれば、市町村は住民税の納税通知書と払い込み用紙を会社ではなく、個人宛に送ってきてくれるので、会社にばれることはありません。

住民税の普通徴収にも限界がある

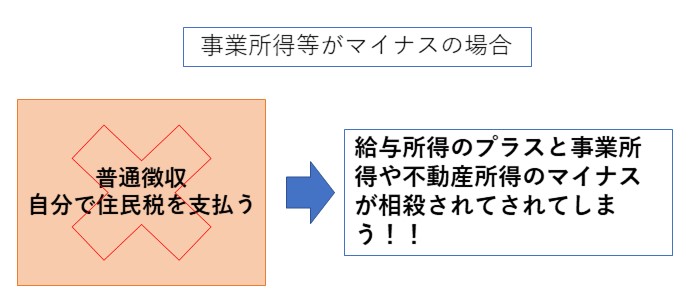

事業所得や不動産所得がプラスの場合は、確定申告書の中の住民税の納付方法を普通徴収にしておけばOKでしたが、事業所得や不動産所得がマイナスの場合は問題が生じます。

事業所得や不動産所得がマイナスの場合は、普通徴収を選んでも、給与所得のプラスと事業所得や不動産所得のマイナスが相殺されて、納税額が算出されてしまいます。

そうすると、会社が天引きしようとしている住民税額が減額されてしまうという事態が発生します。

会社側は給与所得の金額からサラリーマン各人に対する天引きする住民税の金額を把握できるので、それより少額の天引き額の決定通知が市町村から送られてくれば「おかしいな?」ということになります。

よって、事業所得や不動産所得が赤字の場合、確定申告で普通徴収を選んではいけないことになります。

事業所得や不動産所得がマイナスの時はどうするか?

事業所得や不動産所得がマイナスの時は「3月15日までに確定申告書を提出しない」という選択肢があります。

給与所得に対する住民税は会社が計算し、「翌年(6月頃)」の給与から天引きになります。

事業所得や不動産所得の確定申告がマイナスの場合は、翌年の住民税の給与天引きが始まった時以降に確定申告書を提出すれば、給与所得の住民税と相殺されないことになります。

また、事業所得や不動産所得がマイナスの場合は、住民税が還付になるので、3月15日までに確定申告書を提出しなくても税務上の問題はありません。

ただし、5年以内に還付請求しないと住民税の還付が受けられなくなるので注意が必要です。

住民税が決定されるのは決算日(12月31日)の翌年6月なので、5年が経過しないまでの間に還付請求をしてください。

住民税の還付の場合、納税者本人に直接還付が行われるので、会社側に知られる心配はありません。

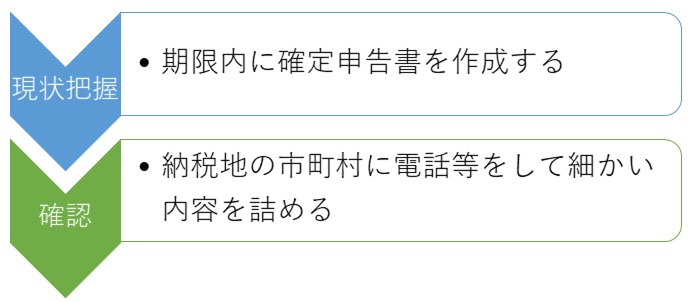

納税地の市町村に必ず確認をとろう

事業所得や不動産所得が①黒字で確定申告期限までに確定申告をする場合でも、②赤字で還付を選ぶため、確定申告期限後に確定申告をする場合でも、確定申告期限(3月15日)までに、必ず確定申告書を作成し、市町村にあなたが行う対応を確認することをお勧めします。

なぜ、市町村に対応を確認するかと言うと、住民税の徴収は市町村の管轄であり、場所によって、微妙に手続きの仕方が異なるためです。

つまり、大まかな方針は、今まで説明してきた方法で大丈夫なのですが、細かい方針(どう手続きをすれば良いか?、市町村側で具体的にどんな手続きをして欲しいか?)は市町村ごとに多少異なります。

そのため、ご自身で市町村に相談しなければならないので、まずは、①確定申告書を作成する過程で副業の現状を把握し、そして②細かい手続きを市町村に確認していくことになります。

銀行融資を考えた場合

副業で会社にばれないための住民税の申告・納税(還付を含む)方法は以上の通りですが、ここからは銀行融資との関係で注意点を上げていきます。

例えば、あなたの副業が以下の場合は、銀行融資についても考慮しなければなりません。

【副業の種類と銀行融資】

- 不動産賃貸業で追加の不動産を購入する可能性がある場合

- 製造業などで追加の設備投資がいる可能性がある場合

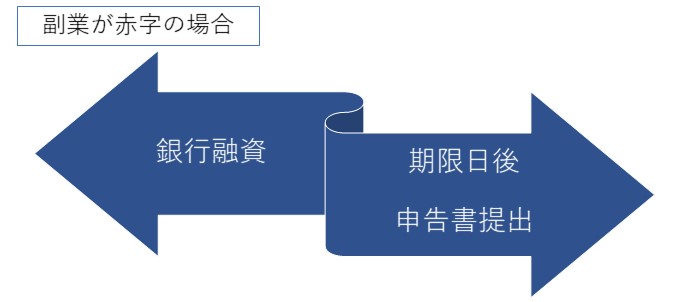

事業所得や不動産所得がマイナスの場合、申告期限後に確定申告書の提出をする方が良いという話しをしました。

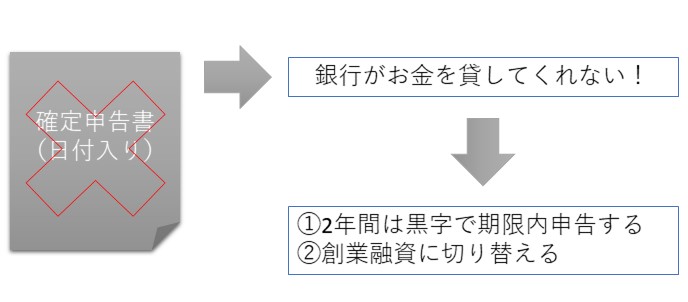

ただ、この場合には、融資の際に銀行に提出する「日付入りの確定申告書の控え」が入手できません。

融資の際には、銀行に2期分の確定申告書の控えを提出しますが、期限後申告になっていると非常に印象が悪いです。

銀行側から見れば、副業(本業ではない)の上に、期限後申告で、しかも副業が赤字だとお金を貸したくない案件なのは容易に想像がつくでしょう。

融資を受けなければならないのなら、借入れ予定日の直近2年間の確定申告では、少なくても不動産所得や事業所得は黒字(利益がある状態)にしておく方がよいでしょう。

会社との関係で絶対に副業を知られたくなく、なおかつ融資を受けたいのならば、創業融資を使うことも考えて見ましょう。

創業融資であれば、決算書がまだないため、事業計画で融資を受けられる可能性があります。

コメント