公認会計士・税理士事務所を10年経営して、また、自分が実際に不動産業務に関わってきた知識や経験を活かして、「不動産業を営む小規模会社の経理・税務マニュアル」をまとめてみたいと思いました。

今回は、その第1回目で、個人事業主が法人化する場合に利用できる不動産管理会社の形態についてまとめてみました。

全体の構成としては、この記事でざっくり概要をおさえてもらい、細かい内容については、下の関連記事で興味がある箇所を読んでもらえると幸いです。

不動産管理会社の形態について

個人事業主が営む不動産賃貸業(大家業)の規模がある程度大きくなった場合、法人税や相続税の節税対策のために不動産管理会社の設立することになります。

なお、不動産管理会社を設立する目安となる規模については、「不動産管理会社を設立した方がお得?個人事業主の会社設立の本当の目安金額!」にまとめましたのでそちらをご覧ください。

実際に不動産管理会社を設立すると、不動産管理業務を会社で行うことになりますが、会社と所有者(=個人事業主)との関係で不動産管理会社の形態は以下の3つの種類に分かれます。

- 管理委託方式

- 一括転貸方式(サブリース方式)

- 会社保有方式

どの形態を選択するかはあなた次第ですが、不動産管理会社としての組織体制・管理体制が整わなければ、不動産管理会社を利用しての節税対策は税務署によって否認されます。

また、不動産管理会社の種類を一度選択してしまうと後で変えるのは非常に困難になりますので、現在と将来に渡り、ご自身が一番有利になる選択を不動産管理会社設立時点で判断しなければなりません。

以下、それぞれの不動産管理会社の形態の特徴をまとめていきます。

管理委託方式

不動産管理会社を設立し、個人事業主から管理会社に物件清掃や家賃集金などの管理業務を委託する方式です。

会社が行った管理業務の対価分だけ会社の売上高になり、その分、個人事業主は管理業務の委託費用を払っているので、費用が膨らみ利益を圧縮できます。

例:個人事業主が毎月管理会社に物件清掃をお願いして5万円を支払っている。

【管理会社の仕訳】

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金・預金 | 50,000円 | 売上高 | 50,000円 |

【個人事業主の仕訳】

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 支払報酬料 | 50,000円 | 現金・預金 | 50,000円 |

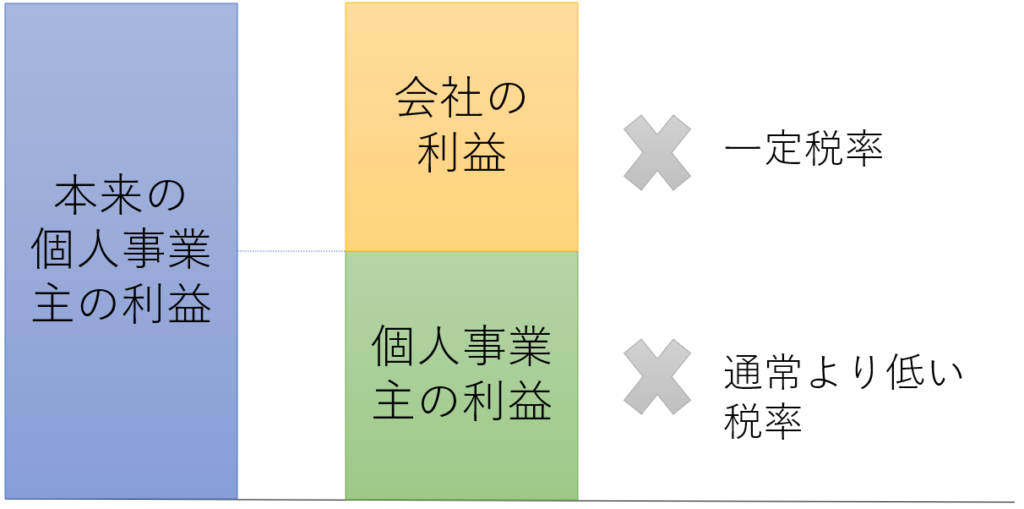

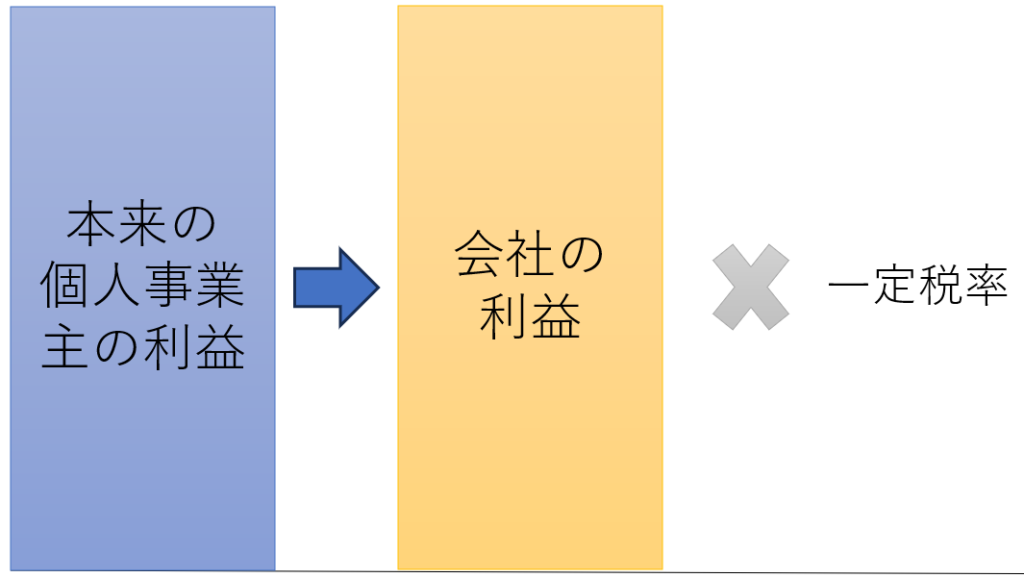

個人事業主の税金は累進税率なので、稼げば稼ぐほど税率が上がりますが、会社の税金は一定税率なので、管理会社と個人事業主で所得を分散すれば税率が低い方を選択できるようになり節税に繋がります。

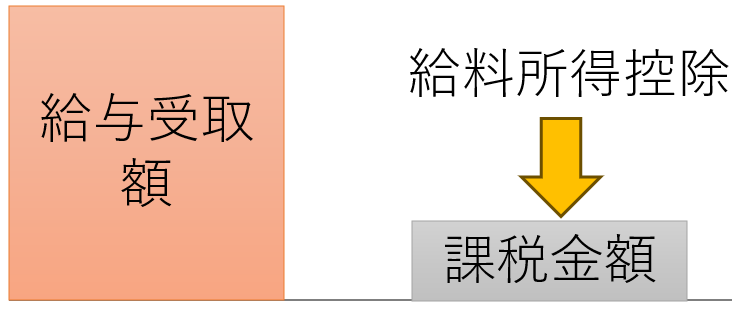

さらに、管理会社から個人事業主に給料を払えば、個人事業主側では、所得税法上の給与所得に該当するため、給与所得控除というものが利用でき、最低でも55万円/年の控除を受けられます。

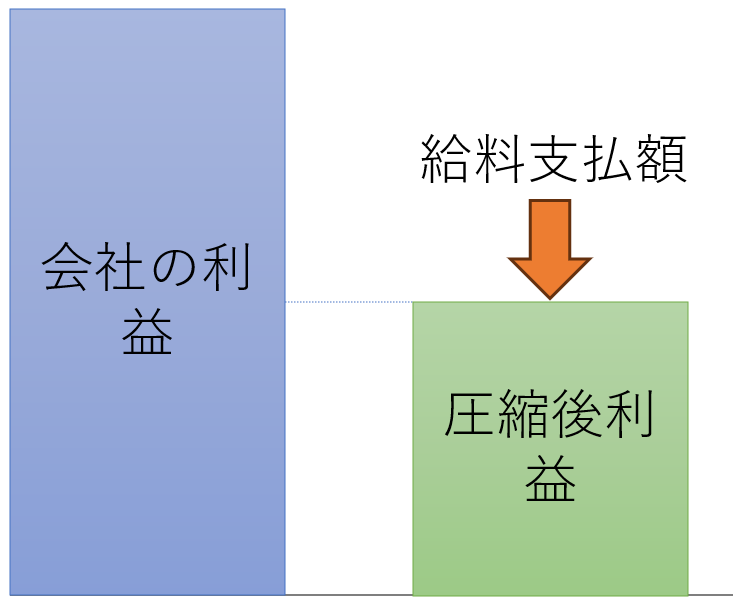

例えば、会社から個人事業主に月額5万円の給料を支給するとすれば、会社の経費が膨らみ利益を圧縮でき、さらに個人事業主はほぼ無税で毎月5万円を入手できることになります。

【イメージ:管理会社側】

【イメージ:個人事業主側】

管理委託方式の注意点としては、以下のようになります。

- 会社できちんと管理業務を行っていることを証跡として残すこと

- 委託費用や給料を社会常識の範囲に抑えること

要は、実態のない取引又は一般的な取引と著しく異なる特殊な取引だと判断されれば、税務上否認されてしまうので気を付けようということです。

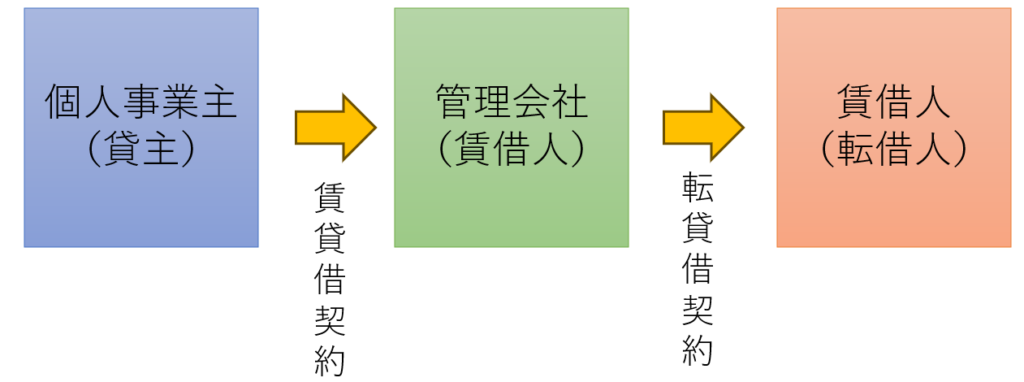

一括転貸方式(サブリース方式)

不動産管理会社を設立して、会社が個人事業主が所有している賃貸用の部屋を一括で借り上げる方式です。

例:会社は個人事業主から90万円で賃貸用建物一棟(10室)を借入、それを外部の賃借人に一室10万円で転貸借した。なお、現在満室である。

【管理会社の仕訳】

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金・預金 | 100万円 | 売上高 | 100万円 |

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 地代家賃 | 90万円 | 現金・預金 | 90万円 |

管理会社側では、個人事業主から借り上げた部屋を一般の賃借人に賃貸し、売上高を計上し、個人事業主に支払う賃料を地代家賃という経費に計上します。

【個人事業主の仕訳】

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金・預金 | 90万円 | 不動産収入 | 90万円 |

個人事業主側では、一括借り上げの際に、管理会社から支払われた賃料を不動産所得収入に計上することになります。

管理会社の売上高から経費(地代家賃)を差し引いた金額が管理業務に対する対価ということになり、この対価分だけ個人事業主から不動産管理会社に利益の付け替えができたことになります(上記のイメージでは100万円-90万円=10万円)。

つまり、管理委託方式と同じで、管理会社と個人事業主で所得を分散できるので、所得税と法人税の税率の差による節税対策ができることになります。

さらに、管理会社から個人事業主に給料を払えば、個人事業主側では、所得税法上の給与所得に該当するため、給与所得控除というものが利用でき、最低でも55万円/年の控除を受けられます。

例えば、会社から個人事業主に月額5万円の給料を支給するとすれば、会社の経費が膨らみ利益を圧縮でき、さらに個人事業主はほぼ無税で毎月5万円を入手できることになります。

【イメージ:管理会社側】

【イメージ:個人事業主側】

一括転貸方式(サブリース方式)方式の注意点としては、以下のようになります。

- 個人事業主・管理会社間の賃貸借契約が存在する証跡を残すこと

- 管理会社・賃借人間の賃貸借契約が存在する証跡を残すこと

- 管理会社がきちんと管理業務を行っている証跡を残すこと

- 委託費用や給料を社会常識の範囲に抑えること

要は、実態のない取引又は一般的な取引と著しく異なる特殊な取引だと判断されれば、税務上否認されてしまうということです。

会社所有方式

会社所有方式とは、個人事業主が所有している不動産を会社に売却して、会社で所有権自体を取得する方式です。

会社所有方式の方法としては、以下の3つがあります。

- 土地のみを売却する方法

- 建物のみを売却する方法

- 土地・建物の両方を売却する方法

不動産の所有権が会社に移動するため、不動産賃貸の収入・支出ともに会社に帰属し、構造的にはシンプルになります。

さらに、管理会社から個人事業主に給料を払えば、個人事業主側では、所得税法上の給与所得に該当するため、給与所得控除というものが利用でき、最低でも55万円/年の控除を受けられます。

例えば、会社から個人事業主に月額5万円の給料を支給するとすれば、会社の経費が膨らみ利益を圧縮でき、さらに個人事業主はほぼ無税で毎月5万円を入手できることになります。

【イメージ:管理会社側】

【イメージ:個人事業主側】

会社所有方式の注意点としては、以下のようになります。

- 個人事業主から会社に不動産を売却するときの価額は時価になる

- 相続時に相続人間で株式の継承割合を巡り、相続争いが生じる可能性がある

不動産管理会社設立に伴う関連記事

今回は、個人事業主が法人化する場合に利用できる不動産管理会社の形態について解説しました。

今回の記事は、会社形態の全体像を説明するための記事で、より詳しい説明については、以下の関連記事にまとめています。

ご興味をお持ちになった方は、是非、以下の関連記事もご確認ください。

コメント