- 税抜処理での消費税の期中仕訳・期末仕訳を説明しています。

- 期末の消費税の計算方法を説明しています。

- 課税売上割合が低い時に計上されてしまう租税公課・雑収入の注意点を説明してます。

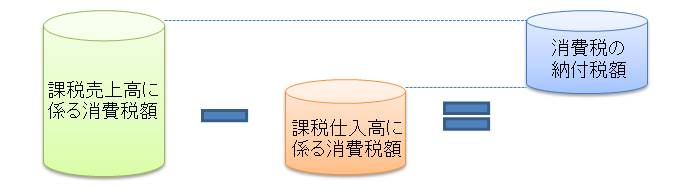

消費税の計算方法

消費税の納付税額は、事業年度の課税売上高に10%を乗じた額から、課税仕入高に110分の10を乗じた額を差し引いて計算します。

不動産業の課税売上高には、事務所の賃貸収入や建物の売却益が該当し、反対に非課税売上高には住居の賃貸収入や土地の売却益が該当します。

期中の消費税の仕訳方法

消費税の仕訳方法には、税抜経理方式と税込経理方式の2つがあり、どちらを選択するかは選択可能です。

税抜経理方式とは、仕訳をするときに消費税額部分を仮払消費税(課税仕入高)・仮受消費税(課税売上高)に分けて計上する方法です。

税込経理方式とは、課税仕入高に係る消費税額は仕入勘定に、課税売上高に係る消費税額は売上高勘定に含めて計上する方法です。

消費税の税抜処理方式と税込処理方式は選択適用可能ですが、節税面だけを考えるのならば、実質上は税抜処理一択です。

税抜方式の仕訳例は以下のようになります。

【家賃(事業用)の収受-期中取引】

賃借人達からオフィスの家賃6億6000万円が銀行口座に振り込まれました。

|

借方

|

金額

|

貸方

|

金額

|

|---|---|---|---|

|

現金預金

|

6億6000万円

|

売上

仮受消費税 |

6億円

6000万円 |

【家賃(居住用)の収受-期中取引】

賃借人達から住居の家賃4億円が銀行口座に振り込まれました。

|

借方

|

金額

|

貸方

|

金額

|

|---|---|---|---|

|

現金預金

|

4億円

|

売上

|

4億円

|

【居住用アパートの修繕費-期中取引】

古くなった居住用のアパートの壁紙を1億1000万円かけて貼り直しました。なお、この工事は修繕に該当します。

|

借方

|

金額

|

貸方

|

金額

|

|---|---|---|---|

|

修繕費

仮払消費税 |

1億円

1000万円 |

現金預金

|

1億1000万円

|

【事業用オフィスの修繕費-期中取引】

古くなった事業用オフィスの床を2億2000万円かけて貼り直しました。なお、この工事は修繕に該当します。

|

借方

|

金額

|

貸方

|

金額

|

|---|---|---|---|

|

修繕費

仮払消費税 |

2億円

2000万円 |

現金預金

|

2億2000万円

|

期末の消費税の計算方法

不動産賃貸業で事業用建物を専門に取り扱っている場合や不動産仲介業のみを専門に行っている場合以外には、不動産業で課税売上割合(課税売上高と非課税売上高の中に含まれる課税売上高)が95%以上になることはありません。

消費税の納付税額は、事業年度の課税売上高に10%を乗じた額から、課税仕入高に110分の10を乗じた額を差し引いて計算するのですが、課税売上割合が95%に届かない場合は、課税仕入高に110分の10を乗じた額の全額を控除するのではなく、課税売上高に対応する部分のみを控除します。

この課税売上高に対応する部分のみの計算方法には以下の2つがあります。

- 一括比例配分方式

- 個別対応方式

一括比例配分方式

一括比例配分方式は課税期間中のすべての課税仕入高にかかる消費税額のうち、課税売上割合部分のみを控除する方式です。

上記の「期中の消費税の仕訳方法」では、居住用アパートの修繕費に係る消費税額1000万円と事業用オフィスの修繕費に係る消費税額2000万円の合計3000万円が仮払消費税に計上されていました。

また、課税売上割合は、家賃(事業用)の収受で6億円(税抜売上高で判定します)、家賃(居住用)の収受で4億円なので、6億円(事業用の家賃)÷10億円(事業用の家賃6億円+居住用の家賃4億円の合計)=60%ということになります。

よって、消費税の納付税額は、事業用の家賃の消費税6000万円(事業年度の課税売上高に10%を乗じた額)-3000万円(課税仕入高に110分の10を乗じた額)×60%(課税売上割合)=4200万円となります。

個別対応方式

個別対応方式は課税期間中のすべての課税仕入高にかかる消費税額を、次の3つに区分し、計算します。

- 課税売上高にのみ対応するもの

- 課税売上高と非課税売上の両方に共通するもの

- 非課税売上高にのみ対応するもの

そして、課税売上高にのみ対応するものは全額、課税売上高と非課税売上高の両方に共通するものは課税売上割合部分のみを事業年度の課税売上高に10%を乗じた額から控除します。

上記の「期中の消費税の仕訳方法」では、居住用アパートの修繕費に係る消費税額1000万円は非課税売上高にのみ対応するもの、事業用オフィスの修繕費に係る消費税額2000万円は課税売上高にのみ対応するもの、課税売上高と非課税売上高の両方に共通するものは存在しないので0円になります。

よって、消費税の納付税額は、事業用の家賃の消費税6000万円(事業年度の課税売上高に10%を乗じた額)-2000万円-0円×60%(課税売上割合)=4000万円となります。

期末の消費税の仕訳

次に期末に行う消費税の仕訳を見ていきましょう。

税抜処理では、期中に仮払消費税と仮受消費税が計上されていますので、期末仕訳で、その両者を反対仕訳して消し込むことになります。

また、消費税の期末納税額は、「期末の消費税の計算方法」通りに計算をするのですが、税務申告ソフトで通常計算できてしまうので、税務申告ソフトの計算額を未払消費税に計上することになります。

なお、消費税の中間納付をしている場合は中間納付額を仮払消費税に計上していますので、仮払消費税を消し込む仕訳も合わせて行います。

最後に上記すべての計上額を借方と貸方に計上したあとの差額を租税公課(借方の場合)又は雑収入(貸方の場合)に計上することになります。

【消費税の中間納付の仕訳】

9月末に消費税の中間納付100万円を支払った。

|

借方

|

金額

|

貸方

|

金額

|

|---|---|---|---|

|

仮払消費税

|

100万円

|

現金預金

|

100万円

|

【期末日後の消費税の仕訳】

期末日後に消費税の仕訳を行った。期中に仮受消費税4800万円、仮払消費税2500万円(うち100万円は消費税の中間納付分)が計上されており、税務申告ソフトによれば期末消費税納付額は3200万円だった。

|

借方

|

金額

|

貸方

|

金額

|

|---|---|---|---|

|

仮受消費税

租税公課 |

4800万円

900万円

|

仮払消費税

未払消費税 |

2500万円

3200万円

|

不動産業では期末の租税公課又は雑収入に気をつけよう!

一般の事業会社であれば、租税公課又は雑収入が期末仕訳で計上されることはほとんどありません。

租税公課又は雑収入の正体は課税仕入高のうちの「非」課税売上高に対応する部分なのですが、理論については、学者以外知る必要もないのでここでは割愛します。

不動産業を行う上でどうしても覚えておいて欲しいことは、租税公課や雑収入が計上される可能性があり、この租税公課や雑収入は「法人税」の損金(=経費)又は益金(収入)の対象になるということです。

つまり、本来の事業に関わる仕訳がすべて終了した期末日後の「消費税」の税額計算の時点で、新たに「法人税」の税額を増減させる原因が発生するということになります。

経理担当者としては、消費税の税額計算が完了した時点で法人税の税額も変わることを覚えておき、経営者の側では、消費税の影響で最終的な法人税の納付税額の計算は少し遅くなることを覚えておきましょう。

また、税務申告書の別表で調整するのではなく、租税公課や雑収入という仕訳を計上するため、決算書の損益計算書の数字も消費税の税額計算の時点で異なってきます。

黒字が赤字になる程の影響はありませんが、見た目上のインパクトはありますので、銀行に決算書を出す方は少し注意しておいた方が最終的にびっくりしないで済みます。