役員報酬に関しては、法人税の規制があるため、月額で均等額を支給する年俸制を採用している会社が多いです。

しかし、役員に賞与を支給することは、禁止されておらず、役員賞与を利用することで、社会保険料の支払額を削減することもできます。

そこで今回は、役員賞与を支払い、社会保険料の支払額を削減する方法について説明していきます。

役員賞与を支払うと社会保険料の支払額は削減できる

株主総会で株主(会社の所有者)が役員賞与を支払うことを認め、税務署に「事前確定届出給与に関する届出書」という書類を提出すれば、会社は、役員に対して役員賞与を支払うことができます。

また、多くの中小企業の場合、株主=役員であるため、役員である自分自身や親族に役員賞与を支給することは、スムーズに決定することができます。

この自分自身や親族に対する役員賞与をうまく利用すれば、社会保険料の支払額を大幅に削減することができます。

つまり、毎月の役員の給与を低額に設定して、その補填分として年1回の賞与を支給することにより、1年間の役員報酬の総額を変更することなく、社会保険料の年間支払額を削減することができます。

事例で確認することがもっとも分かりやすいので、次の2つの事例を比較して、社会保険料の削減額についてみていきましょう。

なお、事例の【解説】の計算根拠は、【参考:社会保険料の計算根拠】で示していますが、解読が難しい場合は、こんなものなんだという感じで読み飛ばしてください。

いずれの事例でも役員Aが役員報酬として受け取る金額は、1年間で1,200万円と同じですが、給与を10万円、賞与を1,080万にした方が、129万円(246万円-117万円)も社会保険料を削減できます。

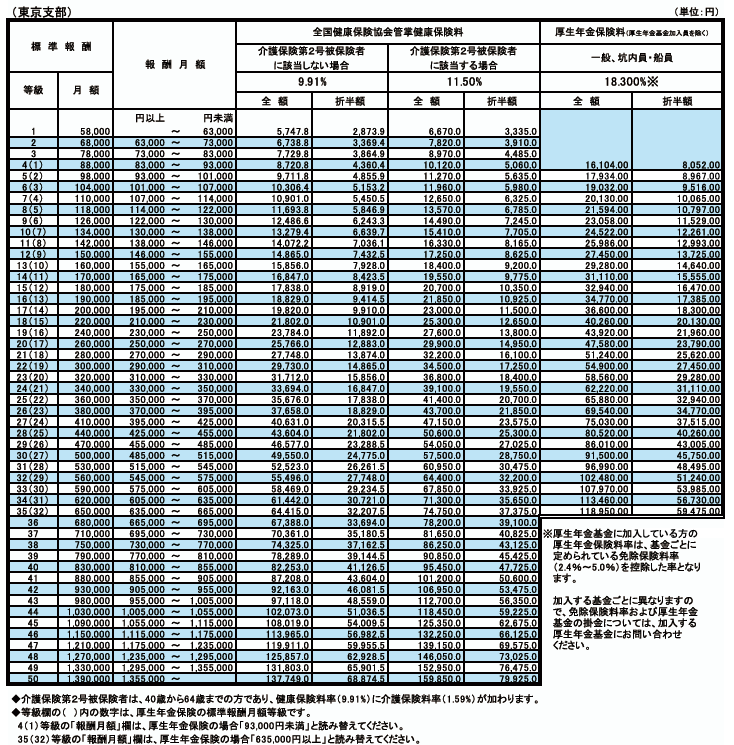

【参考:社会保険料の計算根拠】

参考までに社会保険料の計算で利用した、「健康保険・厚生年金保険の保険料額表」(東京都)を下記に掲載しておきます。

役員に対する給与や賞与の支払額の法人税法上の要件について

役員に対する給与や賞与の支払額は、共に、法人税法上の要件を満たさないと経費に計上することができません。

社会保険料を節約できても、役員に対する給与や賞与が経費に計上できなければ、結果的に、会社は損をするこになってしまいます。

以下、役員に対する給与と賞与の法人税法上の要件を挙げておきますので、しっかり確認してください。

役員給与の要件

役員給与を経費に計上できるようにするための要件は、以下の2つになります(定期同額給与と呼ばれる要件になります)。

- 月払いであること

- 支払額が、事業年度を通じて同額であること

上記の要件から、事業年度の途中に役員給与を増額してしまうと、増額部分が経費にならなくなります。

ただし、決算終了後に定時株主総会を開き、以下の要件に該当するように給与額を改定すれば、変更時点から変更後の金額で経費に計上できます。

- 期首から3ヶ月以内(3月末決算法人なら6月末まで)に給与改定を行うこと

- 給与改定前の毎月の支給額が同額であること

- 給与改定後の毎月の支給額が同額であること

例えば、3月末決算の法人が、5月20日に株主総会を開催し、役員Aに対する給与を毎月100万円から200万円に引き上げる決議を行い、5月末日に役員Aに給与として200万円を支払ったのならば、支払額全額を経費に計上できます。

役員賞与の要件

役員賞与を経費に計上するためには、株主総会で役員賞与の支給時期と支給金額を決定し、税務署に「事前確定届出給与に関する届出書」(付表を含む)を提出する必要があります。

これを、事前確定届出給与といいます。

「事前確定届出給与に関する届出書」の提出期限は、支給時期、支給金額を決定した株主総会から1カ月を経過する日までとなります。

ただし、期首から4か月以上経過してしまった後に、「事前確定届出給与に関する届出書」を税務署に提出しても無効です。

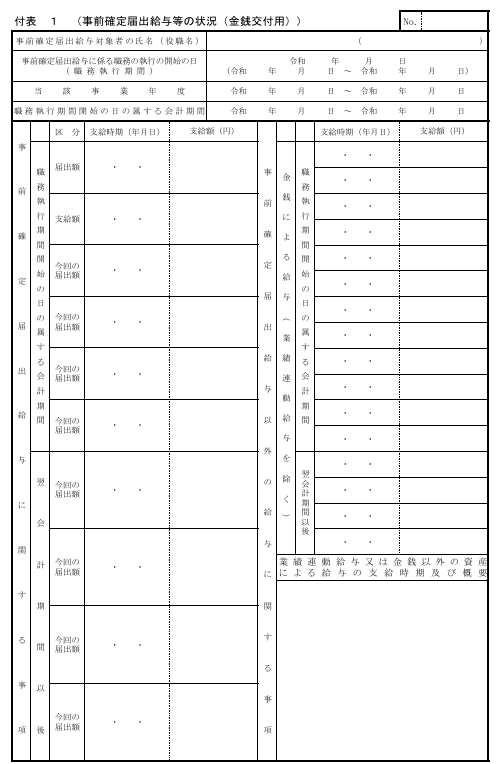

【参考:事前確定届出給与に関する届出書」とその付表(国税庁ホームページより)】

「事前確定届出給与に関する届出書」の付表1に記載する支給時期(年月日)と支給額については、細心の注意を払ってください。

付表1で記載された日に記載された金額が支払われていないと、基本的に、役員賞与は一切経費計上できなくなります。

例えば、「事前確定届出給与に関する届出書」の付表1に×1年12月25日に300万円と記載し、実際は、業績が悪く、200万円しか払えなかった場合、200万円全額が経費に計上できなくなります。

また、「事前確定届出給与に関する届出書」の付表1に×1年6月25日に300万円と記載し、実際は、月次給与と同じ支給日である×1年6月30日に300万円払っていても、300万円全額が経費に計上できなくなります。

役員賞与を支払い、社会保険料の支払額を削減する方法のデメリットについて

役員賞与を支払い、社会保険料の支払額を削減する方法ですが、デメリットが2つ存在します。

- 役員の退職金が少なくなってしまう

- 老後貰える年金額が少なくなってしまう

役員の退職金が少なくなってしまう

役員の退職金の経費計上上限額は、「最終報酬月額×在任年数×功績倍率」で計算されます。

この計算式の最終報酬月額には、役員賞与は含まれず、月額の役員給与のみで計算されます。

よって、月額の役員給与を減額してしまうと、役員退職金の経費計上上限額に影響が出る可能性があります。

仮に在任年数が20年、功績倍率が3倍だとすると、最終報酬月額が10万円の場合、10万×20年×3=600万円、最終報酬月額が100万円の場合、100万×20年×3=6,000万円と退職時に経費に計上できる役員退職金の金額は大きく変わってきてしまいます。

なお、最終報酬月額ですが、役員の退職前に慌てて役員給与を変更しても変更自体を否認されますので注意が必要です。

老後貰える年金額が少なくなってしまう

老後貰える老齢厚生年金は、現役時代に支払った年間の社会保険料が多いほど、増額されます。

役員賞与を支払い、社会保険料の支払額を削減する方法は、厚生年金の支払上限額(現状上限額は150万円)を利用して、年間の社会保険料の支払額を削減する方法です。

よって、この方法を利用することにより、老後貰える老齢厚生年金額は少なくなってしまいます。

ただし、削減された社会保険料で民間の生命保険に加入することにより、少なくなった老齢厚生年金以上の年金を得られる可能性も十分あるので、税理士等に相談してみてください。

デメリットを克服して、メリットだけを享受できるようにしよう

役員賞与を支払い、社会保険料の支払額を削減する方法を利用することは、デメリットがあるため難しい場合もあります。

しかし、役員の退職までに相当な時間があり、役員給与と役員報酬を時間をかけて調整できる場合で、民間の生命保険に入り、解約返戻金を退職金代わりに支給すれば、デメリットが無くなります。

つまり、役員の在任期間に計画的に役員賞与を利用した社会保険料の削減方法を実行することで、デメリットを排除して、メリットだけを享受することができます。

コメント