法人(会社)の経営者と税務面談をしていると必ず議題に挙がるのが節税対策についてです。

経営者にとって、税金の支払いは経営資源を減らすだけであり、節税対策を行い、納税額を減らしたいという欲求が強いことは想像がつきます。

よって、細かい節税対策の種類まで勉強している経営者の方も多いです。

ただ、細かい節税対策をするあまり、肝心な節税対策を行う前提が抜けてしまっていることも多々あります。

そこで、今回は、節税対策をするために絶対に知っておきたい前提条件を説明します。

節税対策とは

節税対策とは、経済的合理性のある取引を行い納税額を減らすことです。

よって、経済的合理性のないものは税務署から否認される可能性があります。

節税対策をする際は、経済的合理性があるかないかの判断だけは経営者自身で必ず行ってください。

節税対策の提案者(保険会社や税理士など)は自身の利益のために無理やり節税対策を提案している場合もありますのでご注意ください。

節税額の計算方法

法人税・住民税・事業税(以下、法人税等)の合計税率は約30%です。

よって、節税額の計算方法としては、損金(経費)の節約額×30%で計算することが出来ます。

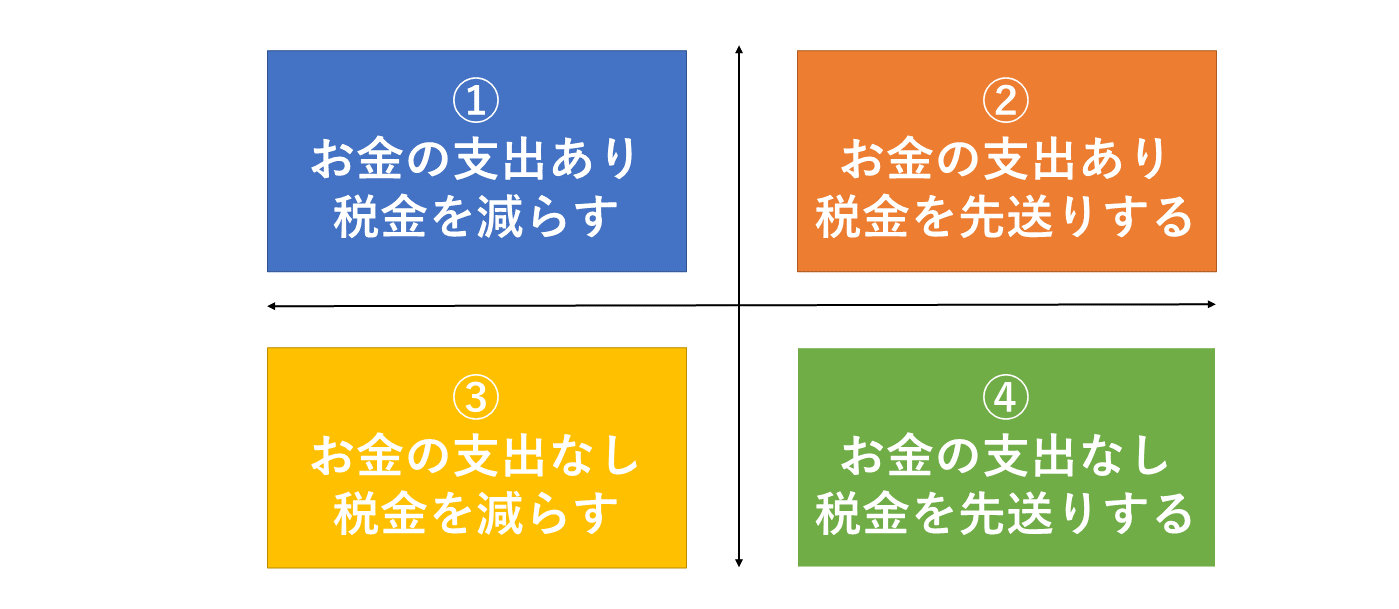

節税対策の種類

節税対策の種類は以下の2つのベクトルで4つの区分に分けることができます。

- お金の支出があるかどうか?

- 税金を減らすか先送りにするか?

この4つの区分のどこにあたるかを常に意識しておくことが大切です。

①、②のお金の支出があるものは、節税対策になりますが、実際のお金も減ってしまいます。

お金を出してまで節税対策を行うかどうかの経営判断が非常に重要になります。

②、④については、税金の支払いを先送りしているだけです。

税金の支払いを先送りしてメリットがあるかどうかの経営判断が非常に重要になります。

まとめ

今回は当たり前過ぎる節税対策の前提条件を記載させて頂きました。

多くの経営者にとって、「当たり前だろ!」と突っ込まれそうな内容です。

ただし、この前提条件が抜けているために、やるべき節税対策を間違えた結果、経営資源であるお金を業者に留保されていたり、失っているケースによく遭遇します。

つまり、節税対策をした結果、知らず知らずのうちに逆に損をしている法人(会社)も多くあるということです。

無駄な税金を支払わないために節税対策を行うことは必要不可欠な対策になりますが、必ず、経営者の立場で上記の節税対策の種類に当てはめて貴社にとって必要なものかを判断することが大切になります。

コメント