老人ホームと小規模宅地等の特例の関係について

老人ホームに入居した被相続人(父親や母親)が暮らしていた元の宅地(土地・借地権など)については小規模宅地等の特例(敷地評価額の80%減額)を適用できる可能性が高いです。

要件はそれほど難しくなく、介護の必要性から老人ホームに入所したかどうかです。

以前は、終身利用権方式(老人ホーム入居時に多額の利用権を購入する方式)の場合、被相続人が暮らしていていた元の宅地について、小規模宅地等の特例を適用できませんでしたが、税制が改正され、現在では小規模宅地等の特例の適用ができることになりました。

被相続人が入居する老人ホームは以下の種類になります。

- 認知症対応型老人共同生活援助事業が行われる住居、養護老人ホーム、特別養護老人ホーム、軽費老人ホーム又は有料老人ホーム

- 介護老人保健施設又は介護医療院

- サービス付き高齢者向け住宅

- 障害者支援施設又は共同生活援助を行う住居

なお、1.~3.については、被相続人が相続開始直前までに(入居時ではない!)要介護認定や要支援認定を受けたことが必要になり、4.については、被相続人が相続開始直前までに(入居時ではない!)障害支援区分認定を受けたことが必要になります。

被相続人の介護の必要性から老人ホームに入居された場合、元の自宅は被相続人の居住が継続していると考えます。

つまり、被相続人が自宅に住み続けていると相続税法上は取り扱ってくれることになります。

よって、後は相続人が配偶者特例、同居親族特例、家なき子特例の要件に当てはまれば、特定居住用宅地等として小規模宅地等の特例(敷地評価額の80%減額)が利用できることになります。

相続人のパターン別小規模宅地等の特例

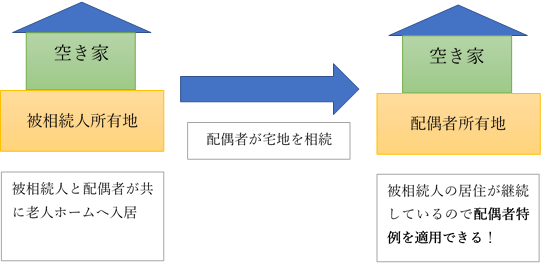

母親が宅地を相続した場合

父親と母親が共に老人ホームに入居しても、父親の居住が継続していると考えられるので、父親から母親が相続した宅地は特定居住用宅地等に該当し、小規模宅地等の特例(敷地評価額の80%減額)を適用できます。

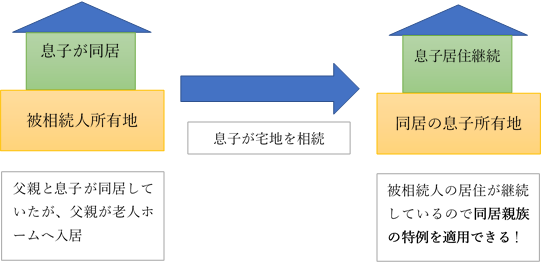

息子(同居親族)が宅地を相続した場合

老人ホームに入居しても父親の居住が継続していると考えられるので、父親から息子(同居親族)が相続した宅地は特定居住用宅地等に該当し、小規模宅地等の特例(敷地評価額の80%減額)を適用できます。

なお、父親が老人ホームに入居したら、その時点で息子は別生計になってしまうのではないかという心配があります。

ただし、父親が老人ホームに入居する前から一緒に住んでいる息子(同居親族)は、父親が老人ホームに入居しても、引き続き息子が自宅に居住している限り、同居親族の特例を適用できると定められています。

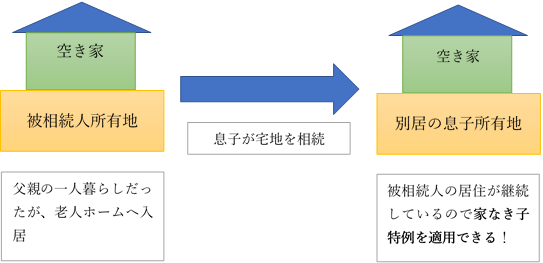

息子(別居で持ち家なし)が宅地を相続した場合

老人ホームに入居しても父親の居住が継続していると考えられるので、父親に配偶者や同居親族がいなければ、父親から息子(別居で持ち家なし)が相続した宅地は特定居住用宅地等に該当し、小規模宅地等の特例を適用できます。

元の自宅の居住の継続が途切れてしまう要件

被相続人が老人ホームに入居しても、元の自宅は被相続人の居住が継続していると小規模宅地等の特例は考えています。

ただし、被相続人にとって、元の自宅が戻るべき場所でなくなれば、当然、小規模宅地等の特例の対象ではなくなります。

例えば、被相続人が老人ホームに入居し、空き家になった元の自宅を賃貸に出してしまった場合などです。

この場合、被相続人の居住延長の取り扱いが切断され、老人ホームが被相続人の生活拠点に変わったと判断されます。

よって、その後誰が相続しても、「特定居住用宅地等」としての小規模宅地等の特例(敷地評価額の80%減額)は適用できなくなります。

ただし、「貸付事業用宅地等」としての小規模宅地等の特例(敷地評価額の50%減額)は適用できる可能性が残ります。

コメント