建物の中には、「住居用」と「事務所用」というように2つ以上の異なる用途で使用されているものや、「鉄筋コンクリート造」と「鉄骨造」というように2つ以上の異なる構造からできているものがあります。

このように2つ以上の「用途」や「構造」がある建物の耐用年数の決定をどのようにするのかを今回は見ていきましょう。

【この記事のポイント】

- 2つ以上の用途に供された建物の耐用年数は使用目的・使用状況等から主な用途を判定して、1つの耐用年数を適用する。

- 2種類の構造がある建物の耐用年数は、明確に区分できる場合は区分する。

明確に区分できない場合は、一括して1つの耐用年数を適用する。

2つ以上の用途に供された建物の耐用年数について

まずは、2つ以上の「用途」に供された建物の耐用年数について見ていきましょう。

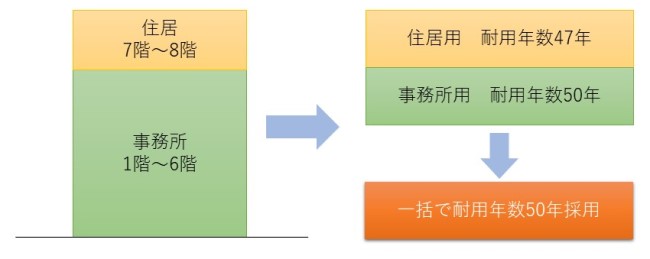

8階建ての鉄筋コンクリート造りの建物で1階~6階までが事務所用として、7階~8階が住居用として使用されている建物を例に見てみましょう。

税務上は、事務所用の建物の法定耐用年数は50年、住居用の建物の法定耐用年数は47年とされています。

2つ以上の異なる法定耐用年数がある場合、使用目的・使用状況などを考慮して、主な用途を合理的に判断して、法定耐用年数を決定することになります。

今回は、1階~6階までが事務所用のため、事務所用の建物の法定耐用年数(50年)が建物全体の耐用年数になります。

同一の減価償却資産について、その「用途」により異なる耐用年数が定められている場合において、減価償却資産が2以上の用途に共通して使用されているときは、その減価償却資産の用途については、その使用目的、使用の状況等より勘案して合理的に判定するものとする。

耐用年数の適用等に関する取扱通達1-1-1

この場合、その判定した用途に係る耐用年数は、その判定の基礎となった事実が著しく異ならない限り、継続して適用する。

特別な内部造作がある場合の用途の特例

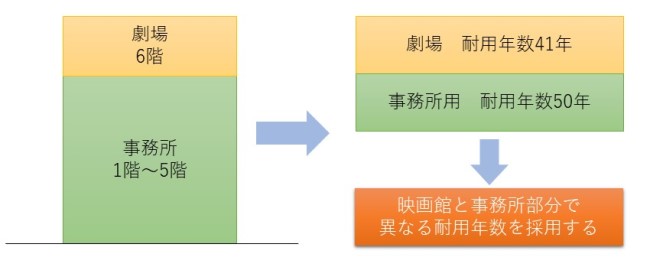

前述の通り、建物の用途が2つ以上ある場合、使用目的・使用状況などを考慮して、主な用途を合理的に判断して、法定耐用年数を決定するのですが、例外もあります。

建物の一部に特別な内部造作をしている場合、異なる用途ごとに区分して、それぞれの法定耐用年数を適用することができます。

例えば、1階~5階までが事務所で6階が劇場の場合、事務所部分と劇場部分で異なる法定耐用年数を適用することができます。

ただし、特別な内部造作があっても、地下に設置された、電気室や駐車場などは、建物の機能を果たすための補助的部分であれば、用途に違いがあっても主たる用途について定められている耐用年数を一括して適用しなければなりません。

一の建物を2以上の用途に使用するため、当該建物の一部について特別な内部造作その他の施設をしている場合、2以上の用途ごとに区分して、その用途について定められている耐用年数をそれぞれ適用することができる。

耐用年数の適用等に関する取扱通達1-2-4

ただし、鉄筋コンクリート造の事務所用ビルディングの地階等に附属して設けられている電気室、機械室、車庫又は駐車場等のようにその建物の機能を果たすに必要な補助的部分(専ら区分した用途に供されている部分を除く。)については、これを用途ごとに区分しないで、当該建物の主たる用途について定められている耐用年数を適用する。

2つ以上の構造がある建物の耐用年数について

次に、一つの建物に2つ以上の「構造」がある建物の耐用年数について見ていきましょう。

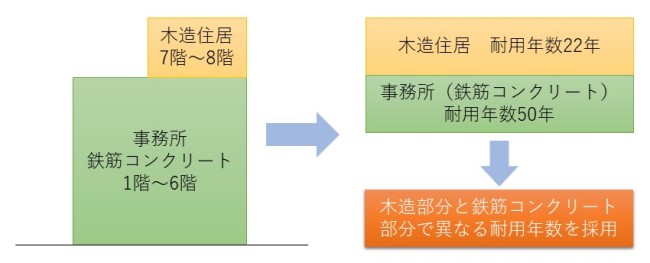

1階~6階が事務所用の鉄筋コンクリート造で、7階~8階に木造の住居である建物を例に見てみましょう。

税務上は、事務所用の鉄筋コンクリート造の建物の法定耐用年数は50年、木造の住居の建物の法定耐用年数は22年とされています。

一つの建物の中に2つ以上の構造があり、以下の要件の「両方」を満たす場合は、それぞれの構造の異なるごとに区分して、定められた耐用年数を適用します。

- 一つの建物の中でも構造別に区分することができる

- それぞれが社会通念上別の建物とみられる

よって、今回の例では、鉄筋コンクリート造と木造のため、構造別に区別することができ、事務所用と住居用の区分もでき、社会通念上別の建物と見られるので、1階~6階までの建物の耐用年数を50年、7階~8階までの建物の耐用年数を22年として、構造ごとに異なった耐用年数を適用することになります。

一の建物が別表第一の「建物」に掲げる2以上の構造により構成されている場合において、構造別に区分することができ、かつ、それぞれが社会通念上別の建物とみられるものであるときは、その建物については、それぞれの構造の異なるごとに区分して、その構造について定められた耐用年数を適用する。

耐用年数の適用等に関する取扱通達1-2-2

区分要件を満たさない場合の例外

税法上は、2つ以上の構造がある建物の耐用年数はそれぞれ構造ごとに区別して適用するのが原則でした。

ただし、一つの建物が2つ以上の構造により構成されている場合でも、「構造・用途が著しく異ならない限り」は、主な構造の耐用年数を一括して適用します。

簡単に言うと、2つ以上の構造で1つの建物が構成されていても、構造・用途がほぼ一緒ならば、区分を強制するための要件である、①一つの建物の中でも構造別に区分することができ、かつ、②それぞれが社会通念上別の建物とみられる場合に該当することは基本的にないでしょう。

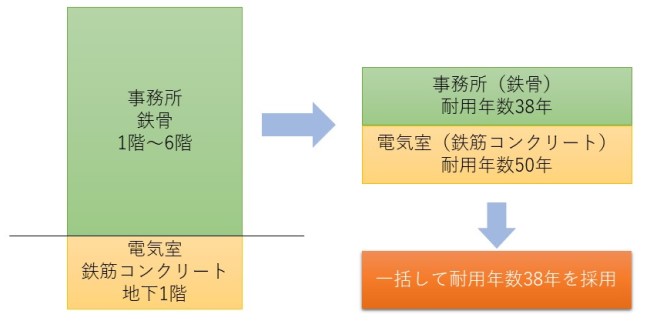

今回は、事務所用の建物で1階~6階が鉄骨造で、地下1階に鉄筋コンクリート造の電気室がある建物を例に見てみましょう。

税務上は、事務所用の鉄骨造の建物の法定耐用年数は38年、鉄筋コンクリート造の建物の法定耐用年数は50年とされています。

今回の例では、電気室を社会通念上別の建物と見ることもできないし、構造・用途が著しく異ならないので、事務所用の鉄骨造の建物の法定耐用年数38年を一括適用します。

コメント