【この記事の対象者】

- 節税・脱税・租税回避の違いを知りたい人

- 税金を適切な方法で減らしたい人

- 通帳に家賃が入金された時に売上高を計上している人

- 自分が設立した会社に不動産管理を任せている人

くま君

くま君おさる先生!

今度新しく不動産賃貸業を始めたんだけど、通帳に家賃が振り込まれた時に売上高を計上すればいいのかな?

おさる先生

おさる先生うん、基本的には、通帳に家賃が振り込まれた時に売上高を計上していれば問題ないよ。

ただ、期末時に家賃の未入金分を追加で売上高に計上しないと脱税になる恐れがあるよ。

くま君え、脱税…

僕そんなに悪いことしてるの?

おさる先生いやいや、あくまで可能性の問題で、くま君が悪い訳ではないんだ。

ただ、不動産賃貸業の税務上の売上高はお金が入っていなくても、契約期間が過ぎてしまったら発生してしまうんだ。

くま君どういうこと?

おさる先生例えば、3月末決算で、仮に3月1日~3月31日までの家賃をもらっていなくても、期末日が来たら、税法上は売上高を計上しなくてはならないんだ。

くま君なるほど。

お金が入金されていなくても、期末日には、売上高を計上しなくてはならないんだね。

おさる先生そう。

だから、くま君が賃借人から回収できていない家賃がある場合、期中では入金に基づいて売上高が計上されているから、期末時に追加で売上高を計上しないと脱税になる可能性があるよ。

くま君そうなんだ。

おさる先生あと、くま君は自分で会社を設立して、その会社に不動産賃貸業の管理業務を委託しているみたいだね。

くま君うん。

なんかの本でそうした方が税務上いいって書いてあったから…

ちなみに管理フィーは売上の30%にしているよ。

ちょっと高すぎるかな…

おさる先生管理会社を設立して、売上高を会社に付け替えること自体は合法だけど、やり過ぎると租税回避行為として税務上否認される可能性があるよ。

一般の商習慣から見て、30%の管理フィーはちょっとやりすぎだね。

もう一度、ちゃんとした料率を一緒に考えてみよう!

節税・脱税・租税回避の定義

経営者の方と話していると、節税・脱税・租税回避の違いはなにかという話題になることがあります。

そこで、今回は節税・脱税・租税回避の違いの話しをします。

まずはそれぞれの定義をみていきましょう。

| 項目 | 内容 |

|---|---|

| 租税回避 | 税務署の意図しない方法で行われる合法的な税金軽減又は排除行為 例:個人事業主が不動産会社を設立して、売上の一部を付け替える |

| 節税 | 税務署が知っている方法で行われる合法的な税金軽減又は排除行為 例:青色申告特別控除を利用する |

脱税の意識がなくても該当する場合があります

当たり前ですが、意図的な脱税はしてはならないので絶対にやめましょう。

ただ、脱税の意識がなくても、脱税に該当する行為をしてしまうことは十分考えられます。

例えば、売上高の計上漏れを気づかないでしてしまった時などです。

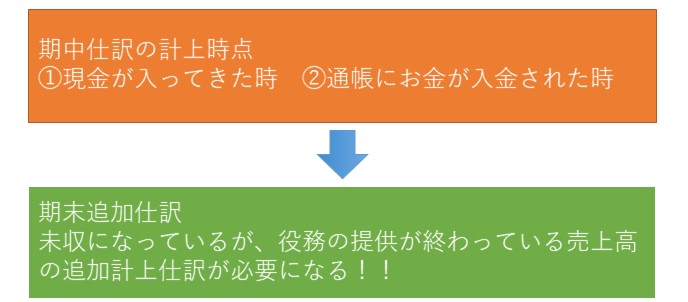

特に、あなたが普段、お金が入ってきたときに売上高を計上しているようなら、期末時は要注意です。

業種によって売上高の計上時期は違うため、一概には言えませんが、税務上は、お金が入金された時に売上高が計上されるということはありません。

たとえお金をもらってなくても、業務が完了した時点などで売上高を計上することが税務上の基本です(そうでないと、未払金や売掛金という勘定科目は必要なくなってしまいますよね)。

普段、①手もとに現金が入ってきた時や②通帳にお金が振り込まれた時に売上高を計上をしているようなら、期末ではあなたが行う業務が完了した時点で、たとえお金が動いていなくても売上高を追加で計上しなくてはならないことを覚えておいてください。

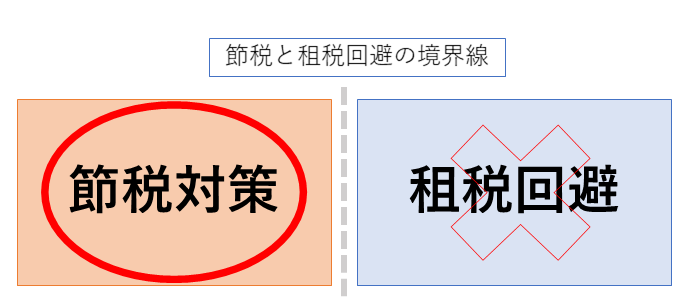

節税の結果、租税回避にならないように気をつけよう

あなたが税金をなるべく納めたくないと考えるならば節税方法を身につけましょう。

節税に関しては、税務署が知っていて、なおかつ認められている合法的な手段なのですから、利用しないのは非常にもったいないです。

ただ、問題になるのが、節税と租税回避の境界線です。節税しているつもりが租税回避になってしまう場合も考えられます。

例えば、個人事業主が不動産会社を設立して、設立した会社と個人事業主の間で業務委託契約を締結し、売上高の一部を付け替えるという方法がありますが、節税と租税回避の境界線になりうる行為です。

不動産会社を設立して、売上高の一部を業務委託を通して、付け替える処理をしているならば、付け替える比率が問題になります。

一般的に他の不動産会社に頼んでも同じような比率になるならば、節税の範疇になり問題ないのですが、物件によって管理のための手間が違うため当然適正な比率は不明になることも多いです。

しかし、いくら比率が不明であるといっても、あまりに高い比率を自分で設立した不動産会社に付け替えていると租税回避で税務上否認される可能性もあります。

今回の例は、不動産賃貸業でしたが、経営を行う限り、どんな業種でも、節税と租税回避の境界線の論点は出てくるはずです。

節税をしたつもりが、税務調査時などに租税回避と認定され、結局多額の税金を納めることの無いように、きちんとした論拠と証拠を残しておけると良いでしょう。

コメント