【この記事の概要】

- 建物の取得に係る消費税額は法人税法上、長期前払費用になる可能性があります。

- 建物の取得に係る消費税額を長期前払費用とせずに租税公課で計上すると損金(会社)・必要経費(個人事業主)の過剰計上になります。

- 長期前払費用を発生させた元の建物自体が除却・売却されたとしても、長期前払費用は均等償却を続けます。

今回は控除対象外消費税額(繰延消費税額)の話になりますが、前提条件として消費税の仕組みが分かっていないと大変難しい話になります。

もし、以下の記事をお読みになって難しいと感じた方は先に「不動産業での消費税の仕訳・計算方法と租税公課・雑収入の注意点について」をご覧になってから、再度この記事をご覧頂けますと幸いです。

説明するのが非常に難しいので避けたいところではありますが、不動産賃貸業を営む限りどうしても影響が大きい論点の1つなので、分からなくても(説明が下手だったら大変申し訳ありません…)最後まで読んで頂けると幸いです。

控除対象外消費税額(繰延消費税額等)とは?

消費税の仕訳をする場合、仕入高に係る消費税部分を仮払消費税、売上高に係る消費税部分を仮受消費税として仕訳をする税抜経理方式と仕入高・売上高などに消費税部分を含んで仕訳をする税込経理方式の2つの方法があります。

税抜経理方式と税込経理方式のどちらを選択するかは事業者の選択次第ですが、節税対策で有利なため、税抜経理方式を採用している事業者も多いです。

税抜経理方式を採用している場合において、課税期間の課税売上高(事務所の賃貸収入など)÷課税期間の総売上高(事業年度中のすべての売上高)で計算される課税売上割合が95%未満であるときには、仕入時などに支払っている消費税「全額」を売上時などに預かっている消費税から引ける訳ではなく、仕入時に支払っている消費税のうち「課税売上げに対応する部分の金額のみ」を売上時に預かっている消費税から差し引けることになります。

裏を返すと、仕入時に支払っている消費税額のうち「課税売上げに対応しない部分の金額」は、売上時に預かっている消費税から差し引けず、これを控除対象外消費税額と言います。

控除対象外消費税額の具体的内容について

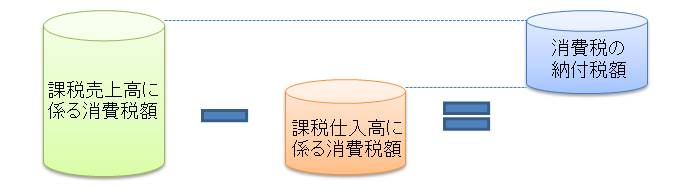

消費税の納税額の計算方法は、事業年度の課税売上高に10%を乗じた額から、課税仕入高に110分の10を乗じた額を差し引いて計算します。

図にすると以下のようになります。

ただし、上記の説明は、課税売上割合が95%以上の場合です。

不動産業を営む事業者の場合は、住居の賃貸や土地の売買取引があり、基本的に課税売上割合が95%以上になることはありません。

もし、課税売上割合が95%未満の場合は、上記の図の「課税仕入高に係る消費税額」の全額を控除できなくなり、「課税仕入高に係る消費税額」のうち、課税売上高に係る消費税額に対応する部分のみが控除できることになります。

「課税仕入高に係る消費税額」のうち、課税売上高に係る消費税額に対応する部分を計算する方法には、一括比例配分方式と個別対応方式の2つの方法があります。

そして、今回見ていくのは、「課税仕入高に係る消費税額」のうち、課税売上高に係る消費税額に「対応する」部分でなく、「課税仕入高に係る消費税額」のうち、課税売上高に係る消費税額に「対応しない部分」です。

一括比例配分方式と個別対応方式を比較すると、「課税仕入高に係る消費税額」のうち、課税売上高に係る消費税額に「対応しない部分」が微妙に異なってくるので、それぞれにおいて具体的に見ていきましょう。

一括比例配分方式での控除対象外消費税額

一括比例配分方式とは、すべての「課税仕入高に係る消費税額」のうち、「課税売上割合部分のみ」を控除する方式です。

例えば、課税売上割合が60%ならば、すべての「課税仕入高に掛る消費税額」×60%が課税売上高に係る消費税額に対応する部分となります。

裏を返せば、課税売上割合の反対側(100%―60%=40%)が、「課税仕入高に係る消費税額」のうち、課税売上高に係る消費税額に「対応しない部分」(=控除対象外消費税額)になります。

個別対応方式での控除対象外消費税額

個別対応方式とは、すべての「課税仕入高にかかる消費税額」を、次の3つに区分し、計算します。

- 課税売上高にのみ対応するもの

- 課税売上高と非課税売上高の両方に共通するもの

- 非課税売上高にのみ対応するもの

そして、課税売上高にのみ対応するものは全額、課税売上高と非課税売上高の両方に共通するものは課税売上割合部分のみを事業年度の課税売上高に10%を乗じた額から控除します。

つまり、個別対応方式の場合、①非課税売上高にのみ対応するものと②課税売上高と非課税売上高の両方に共通するもののうち課税売上割合の反対側(100%―課税売上割合)部分が「課税仕入高に係る消費税額」のうち、課税売上高に係る消費税額に「対応しない部分」(=控除対象外消費税額)になります。

建物購入による控除対象外消費税額が法人税納付額を狂わせる!

折り返し地点です。

ここから先はそこまで難しい内容ではないですが、本投稿のキモの部分になります。

一般事業会社の控除対象外消費税額の取扱いについて

一般事業会社の場合、控除対象外消費税額が生じても、期末時の仕訳でその部分は租税公課として処理されるため、あまり問題がありません。

具体的な仕訳は以下のようになります。

【期末時の消費税の仕訳】

期末日後に消費税の仕訳を行った。期中に仮受消費税6,000万円、仮払消費税3,000万円が計上されており、税務申告ソフトによれば期末消費税納付額は4,000万円だった。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仮受消費税 租税公課 | 6,000万円 1,000万円 | 仮払消費税 未払消費税 | 3,000万円 4,000万円 |

上記の仕訳のうち租税公課に計上されている1,000万円が控除対象外消費税額になります。

不動産会社の控除対象外消費税額の取扱いについて

不動産会社で控除対象外消費税額が生じた場合でも、通常は期末時の仕訳で租税公課として処理されます。

ただし、以下の条件のすべてに該当する場合の控除対象外消費税額は、租税公課ではなく、長期前払費用として計上(繰延消費税額)し、5年程度で均等して経費に計上しなければなりません。

- 当事業年度の課税売上割合が80%未満であること。

- 固定資産にかかる控除対象外消費税額であること

- 対象固定資産の消費税額×(100%-課税売上割合)が20万円以上であること

20万円の足切り基準があるため、通常の固定資産の購入では、租税公課で処理して大丈夫ということになります。

ただし、不動産業で建物の取得を行っている会社は、取得価額が高額になるため、消費税額も高額なり、残念ながら長期前払費用が計上される機会は多くなります。

なお、長期前払費用を計上するときは、法人税申告書の別表十六㈩「資産に係る控除対象外消費税額等の損金算入に関する明細書」を作成しなければなりませんので合わせて覚えておいてください。

建物を購入した時の控除対象外消費税額の具体的仕訳について

建物を購入した時の控除対象外消費税額の一連の仕訳について確認してみましょう。

【家賃(事業用)の収受-期中取引】

賃借人達からオフィスの家賃6億6,000万円が銀行口座に振り込まれました。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金預金 | 6億6,000万円 | 売上 仮受消費税 | 6億円 6,000万円 |

事業用建物の賃料は、消費税課税取引になりますので、仮受消費税という勘定科目が登場します。

【家賃(居住用)の収受-期中取引】

賃借人達から住居の家賃4億円が銀行口座に振り込まれました。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金預金 | 4億円 | 売上 | 4億円 |

居住用建物の賃料は消費税非課税取引になりますので、仮受消費税は登場しません。

【賃貸用不動産(居住用)の購入-期中取引】

アパート2億1,000万円(土地1億、建物1億1,000万)を購入しました。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 土地 建物 仮払消費税 | 1億円 1億円 1,000万円 | 現金預金 | 2億1,000万円 |

土地の購入取引は、消費税非課税取引になりますので仮払消費税は登場しません。

建物の購入取引は消費税課税取引になりますので仮払消費税という勘定科目が登場します。

【賃貸用不動産(事業用)の購入-期中取引】

オフィス3億2,000万円(土地1億、建物2億2,000万)を購入しました。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 土地 建物 仮払消費税 | 1億円 2億円 2,000万円 | 現金預金 | 3億2,000万円 |

土地の購入取引は、消費税非課税取引になりますので仮払消費税は登場しません。

建物の購入取引は消費税課税取引になりますので仮払消費税という勘定科目が登場します。

【期末日後の消費税の仕訳(個別対応方式)】

上記の期中取引をもとに消費税の決算整理仕訳を行いました。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仮受消費税 ※1 長期前払費用 ※3 | 6,000万円 1,000万円 | 仮払消費税 ※2 未払消費税 ※4 | 3,000万円 4,000万円 |

- 仮受消費税の期中計上額合計。

- 仮払消費税の期中計上額合計。

- 「非課税売上高にのみ対応する課税仕入高に係る消費税」は、住居用の建物購入にかかる消費税額(1,000万円)だけです。

なお、課税売上高と非課税売上高の両方に共通する課税仕入高に係る消費税は今回ありません。 - 税務署に納める実際の納税額になります。

課税売上高6,000万円-課税売上高にのみ対応する課税仕入高に係る消費税額(オフィス購入に係る建物部分の消費税)2,000万円=4,000万円となります。

【期末日後の消費税の仕訳(一括比例配分方式)】

上記の期中取引をもとに消費税の決算整理仕訳を行いました。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仮受消費税 ※1 長期前払費用 ※3 | 6,000万円 1,200万円 | 仮払消費税 ※2 未払消費税 ※4 | 3,000万円 4,200万円 |

- 仮受消費税の期中計上額合計。

- 仮払消費税の期中計上額合計。

- 課税仕入高に係る消費税額は、建物購入に係る消費税部分(アパート1,000万円+オフィス2,000万円)です。

課税売上割合は、課税売上高(6億円)÷{課税売上高(6億円)+非課税売上高(4億円)}=60%になります。

よって、控除対象外消費税額は、建物購入に係る消費税3,000万円×{100%―課税売上割合(60%)}=1,200万円になります。 - 税務署に納める実際の納税額になります。

課税売上高6,000万円-{課税仕入高に係る消費税額3,000万円(アパート建物1,000万円+オフィス建物2,000)×課税売上割合(60%)}=4,200万円となります。

【期末日後の長期前払費用償却の仕訳(個別対応方式)】

計上されている長期前払費用の償却仕訳を決算整理仕訳で行いました。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 長期前払費用償却 ※1 | 100万円 | 長期前払費用 | 100万円 |

- 計算式は、繰延消費税額(=長期前払費用)を60で除し、事業年度の月数(通常12か月)を乗じた金額を計上することになります。

ただし、繰延消費税額が生じた初年度のみ、さらに2分の1を乗じて計算することになります。

長期前払費用1,000万円÷60×12か月×2分の1=100万円

【期末日後の長期前払費用償却の仕訳(一括比例配分方式)】

計上されている長期前払費用の償却仕訳を決算整理仕訳で行いました。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 長期前払費用償却 ※1 | 120万円 | 長期前払費用 | 120万円 |

- 計算式は、繰延消費税額(=長期前払費用)を60で除し、事業年度の月数(通常12か月)を乗じた金額を計上することになります。

ただし、繰延消費税額が生じた初年度のみ、さらに2分の1を乗じて計算することになります。

長期前払費用1,200万円÷60×12か月×2分の1=120万円

租税公課にならず長期前払費用になるため1年目は特に注意!

建物を購入した時の控除対象外消費税額は租税公課にならず、長期前払費用になります。

仮に上記の例示で、長期前払費用計上を租税公課に計上していたならば、個別対応方式で1,000万円-100万円=900万円、一括比例配分方式で1,200万円-120万円=1,080万円分の損金(経費)を多く計上していたことになります。

それにも関わらず、経理担当者が建物購入に係る控除対象外消費税額の存在を認識して仕訳を入力していないと、会計ソフト・税務ソフト側ではエラー表示をしてくれず、租税公課として処理されてしまいます。

エラー金額が大きくなるうえに、不動産業以外ではなかなか発生しない事例なので、必ず内容を知っていた方が良い事項になります。

対象建物を売却したときの控除対象外消費税額(繰延消費税額等)の処理方法

建物を購入した時の控除対象外消費税額は長期前払費用に計上し、徐々に償却していきます。

では、控除対象外消費税額が発生した建物自体が売却された時にまだ残っている長期前払費用はどのように扱うのでしょうか?

結論として、売却時に長期前払費用を全額償却するのではなく、今まで通りの均等償却計算を続けることになります。

長期前払費用を計上した段階で、元の建物の取得取引とは切り離された取引になったと考えてもらえれば良いでしょう。

一括償却資産の除却についての仕訳を知っている人はイメージとして同じような処理方法になると考えて頂ければ良いでしょう。

コメント