くま君

くま君おさる先生!

賃貸用不動産を取得したから、司法書士に登記を頼んだんだけど、請求書の見かたを教えてくれないかな?

おさる先生

おさる先生はい。

じゃあ、司法書士から届いた請求書を見せてくれるかな?

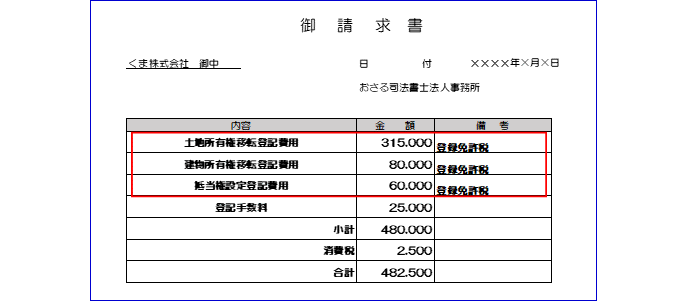

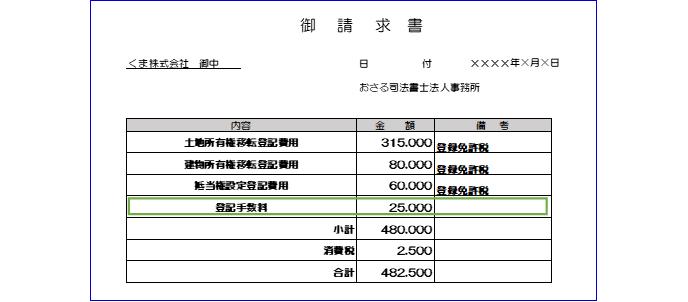

くま君は、所有権移転登記と抵当権設定登記を依頼したみたいだね。

くま君そうなの?

おさる先生不動産を取得するときは、①所有権移転登記と②抵当権設定登記が必要なんだ。

そして、土地・建物の所有権移転登記と抵当権設定登記のそれぞれで登録免許税という国税が取られるんだ。

くま君そうなんだ。

おさる先生土地・建物の所有権移転登記の登録免許税と抵当権設定登記の登録免許税の金額が請求書に書いてあるよ。

ちなみに、計算方法は以下のようになっているよ。

・土地の登録免許税=固定資産税評価額×1.5%

・建物の登録免許税=固定資産税評価額×2%

・抵当権設定登記の登録免許税=借り入れ金額(債務金額)×0.4%

くま君

くま君ここの金額だね。

ちなみに、この登記手数料ってなに?

おさる先生

おさる先生それは、司法書士に対する報酬部分だね。

くま君そうなんだね。

ありがとう。

登録免許税とは

不動産を取得するためには、①売買契約を締結し、②決済が終わった後に、③所有権移転登記を行います。

所有権移転登記が完了して、初めてその不動産を取得したことを売主以外の第三者に主張できようになります。

また、銀行から借り入れをして不動産を取得した場合、銀行が土地・建物を担保にとります。

この場合、抵当権設定登記が行われます。

所有権移転登記や抵当権設定登記を行うために、登録免許税という税金を国に納めなければなりません。

登録免許税の計算方法

【所有権移転登記】

- 土地の登録免許税=固定資産税評価額×1.5%

- 建物の登録免許税=固定資産税評価額×2%

固定資産税評価額は、固定資産税課税明細書に記載されています。

固定資産税課税明細書は、1月1日時点の不動産所有者を対象に、4月以降送られてくる固定資産税納税通知書に同封されています。

不動産を取得する場合、1月1日時点では、売主が不動産の所有者であるため、買主は、決済日に売主から固定資産税課税明細書を引き継ぐことになります。

【抵当権設定登記】

- 抵当権設定登記の登録免許税=借り入れ金額(債務金額)×0.4%

登録免許税の計算方法の具体例

登録免許税の仕訳

登録免許税は、税金になりますので、支払った時に租税公課という勘定科目で仕訳を行います。

なお、請求書の中では、登録免許税の支払額と共に、司法書士に対して支払った報酬額が記載されることもあります。

この場合、司法書士に対して支払った報酬額は、支払報酬料という勘定科目で仕訳を行います。

租税公課は、消費税非課税ですが、支払報酬料は消費税課税になります。

請求書の消費税の欄の金額は、司法書士報酬に対するものになりますので、仕訳の際に注意してください。

事例で確認しましょう。

【事例】

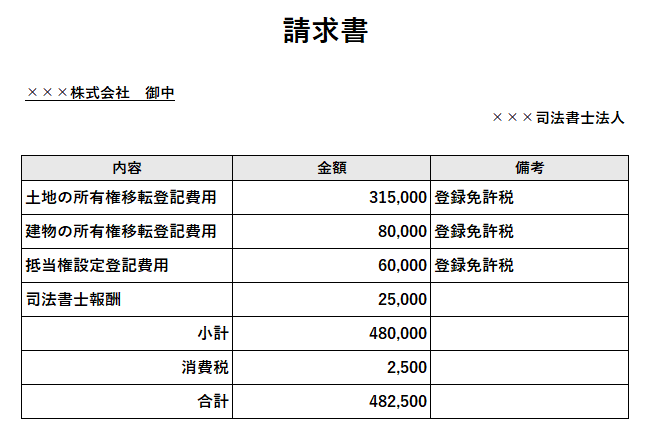

不動産を取得し、司法書士から以下のような請求書が届いた場合の仕訳をしてください。

【解答】

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 租税公課 | 455,000円※ | 現金預金 | 455,000円 |

※登録免許税部分の合計 315,000円+80,000円+60,000円=455,000円

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 支払報酬料 | 27,500円※ | 現金預金 | 27,500円 |

※司法書士の報酬には消費税が課税されます。 25,000円+2,500円=27,500円

コメント