相続時に絶対把握しておきたい事項として相続分の割合があります。

遺産の総額が把握できても、あなた自身の相続分の割合を把握できていなければ、相続分が分からなくなるからです。

よって、今回は基本的ですが、非常に重要になる相続分の割合について見ていきましょう。

【この記事の対象者】

- 相続とはなにかを知りたい人

- 法定相続人の範囲について知りたい人

- 相続分(相続税を受け取れる割合)について知りたい人

相続とは?

相続とは、亡くなった人(被相続人)に係るすべての権利義務を、亡くなった人と関係のある遺族(相続人)に承継させる手続きのことをいいます。

権利(資産)だけでなく、義務(負債)も承継されることになるため注意が必要です。

相続人の範囲について

相続人になれる人は民法で定められています(法定相続人といいます)。

また、相続人になれる人には相続できる順番が定められています。

配偶者

配偶者は常に他の順位の相続人と合わせて相続人になります。

子

子は第1順位の相続人になります。

子が被相続人の相続開始前に亡くなっている場合は孫が第1順位の相続人になります(代襲相続人といいます)。

また、子が詐欺や脅迫によって被相続人に遺言をさせた場合などには、欠格者として子自身は相続人にはなれませんが、その場合には孫が第1順位の相続人になります。

親

親は被相続人に子がいない場合に相続人になれます(第2順位の相続人)。

兄弟姉妹

兄弟姉妹は被相続人に子がいなく、親もすでに死亡している場合に相続人になれます(第3順位の相続人)。

なお、兄弟姉妹が相続前に死亡していても兄弟姉妹の子がいれば第3順位の相続人になれます。

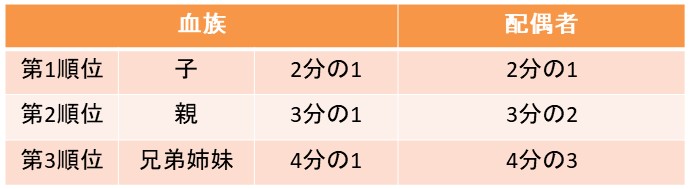

相続分の割合(法定相続分)について

亡くなった人(被相続人)の遺産に対する相続人の権利を相続分といい、各共同相続人は、その相続分に応じて被相続人の権利義務を承継します。

相続分の割合については、民法で以下の表のように定められています(法定相続分といいます)。

子と配偶者が相続人である場合

子の相続分と配偶者の相続分はそれぞれ2分の1ずつとなります。

子が複数人いる場合は、子の相続分である2分の1をさらに均等に按分することになります。

ただし、父母の一方のみを同じくする子の相続分は、父母の双方を同じくする子の相続分の半分となります(均等に按分しないので注意!)。

親と配偶者が相続人である場合

親の相続分は3分の1となり、配偶者の相続分は3分の2となります。

兄弟姉妹と配偶者が相続人である場合

兄弟姉妹の相続分は4分の1となり、配偶者の相続分は4分の3となります。

指定相続分と具体的相続分について

上記の法定相続分以外の方法で相続分を決める方法も認められています。

遺言によって相続分を決めることもでき、これを指定相続分といいます。

指定相続分が定められた場合、法定相続分に代わり、指定相続分で遺産を分割することになります。

また、特定の相続人に遺贈や生前贈与がなされている場合など、相続分の調整が必要な場合があります。

この場合を具体的相続分といい、法定相続分以外の方法で相続分を決めることになります。

コメント