ひと昔前までは、生命保険料の全額が損金(経費)に算入できたので、節税対策のためだけに法人の経営者が生命保険に加入している事例が多くありました。

しかし、2019年6月に国税庁は法人税基本通達を改正し、支払額の全額が損金(経費)になる生命保険は消滅し、節税対策のためだけに生命保険に加入する事例は少なくなってきています。

現在でも節税対策として生命保険に加入することには一定のメリットがありますが、より本質的な保障を求めて法人の経営者が生命保険に加入する事例が増えています。

今回は、節税対策以外に法人の経営者が生命保険に加入するメリットについて確認していきましょう。

生命保険に加入するメリットについて

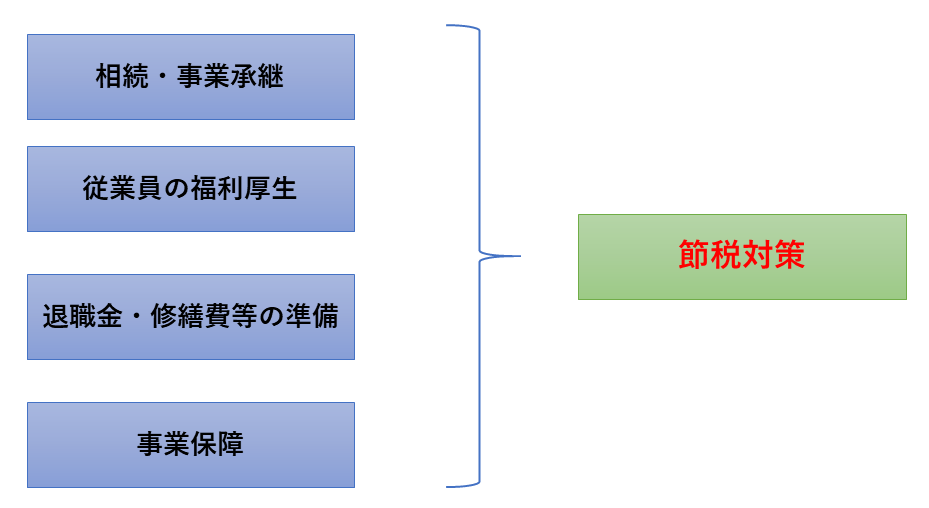

法人の経営者が生命保険に加入するメリットは次の4つになります。

- 経営者の相続・事業承継対策

- 従業員の福利厚生(従業員の死亡退職金や弔慰金)

- 経営者の退職金の工面・法人所有建物の修繕費の工面

- 経営者が倒れた時の事業保障(従業員の給料など)

そして、上記4つのメリットに副次的に関係するのが節税対策になります。

経営者の相続・事業承継対策

中小企業で経営者に相続が発生すると、相続財産は株券や不動産など分割しづらいものが多くなります。

その場合に、経営者が生前に生命保険に加入しておけば、相続財産に含まれるお金(=受取保険金)が多くなり、遺産分割をスムーズに行うことができます。

また、生命保険金の受取りには、相続人一人あたり500万円の非課税枠があり、相続税の節税対策としてもとても有効です。

前任経営者が経営権を後任の経営者に託すために行うのが、事業承継です。

中小企業の場合、スムーズな事業継承を行うために、税務上の優遇措置として事業承継税制というものが設けられています。

事業承継税制は改正を繰り返しながら改善していますが、現状では、払うべき税金が先送りされるだけです。

さらに、事業承継税制は、一定の要件を満たさなくなると、その時点で納税が求められます。

そこで、あえて事業承継を行わずに生命保険に加入しておき、相続時に受け取った死亡保険金で後任者が中小企業の株式を買い取ってしまうという方法も考えられます。

受け取った死亡保険金を元手に中小企業の株式を後任者が相続できてしまえば、あえてリスクが残る事業承継税制を利用する必要がないという方法です。

この方法を利用すれば、必要な資金を毎年平準化して積み立てられ、また保険料のうち一定金額が損金になるため、中小企業の資金繰りも楽になります。

従業員の福利厚生(従業員の死亡退職金や弔慰金)

中小企業では、従業員の福利厚生のために養老保険に入り、従業員の働くモチベーションを高めるという手段が取れます。

養老保険とは、保険期間に一定の期限を設け、被保険者(保険の対象者)が保険期間中に死亡した場合には、死亡保険金が支払われ、保険期間の最後まで生きていた場合には、満期保険金が支払われる保険です。

つまり、法人を契約者、従業員を被保険者(保険の対象者)、従業員の家族を死亡保険金の受取人として養老保険に加入しておけば、従業員に不幸があったときでも、死亡保険金を従業員の家族に給付できることになり、会社の福利厚生として機能します。

そして、毎月の支払いを中小企業が行うことで、支払った生命保険料の半分を損金(経費)に算入でき、さらに、従業員に不幸が起きなかった場合には、中小企業が満期保険金を受取れる可能性もあります。

経営者の退職金の工面・法人所有建物の修繕費の工面

生命保険は将来のある一定の期限を迎えた場合に保険金が支払われる制度です。

よって、経営者の死亡退職金や生存退職金を準備するために生命保険は利用することができます。

また、自社所有の建物の修繕などに備えて生命保険を利用することができます。

いずれの場合も、将来の支出に備えて、早い段階から生命保険に加入して、保険料を支払っておけば、会社の資金繰りを圧迫することもなくなります。

さらに、保険料の支払額は一定額を損金(経費)にでき、毎年の節税対策としても非常に有用です。

経営者が倒れた時の事業保障(従業員の給料など)

多くの中小企業では、経営者は、経営戦略の立案者=営業責任者=融資業務責任者=人事採用責任者となっています。

つまり、経営者が、経営方針を決定し、それに基づいて営業をし、必要ならば銀行に融資相談をして、また法人の人員を確保していくスーパーマンのような役割を担っています。

仮に、そんな経営者が突然倒れたり、死んでしまっては、後継ぎなどが法人を立て直すまでにかなりの時間が必要になります。

場合によっては、経営を立て直す前に事業資金が尽きて法人を清算しなければならないかもしれません。

生命保険に入っていれば、有事に保険料を受け取れて、資金繰りを心配しなくてよくなるため、事業を継続できる可能性が高くなります。

コメント