経理実務の初心者向けに研修を行うと、「勉強した簿記の理論的な経理処理の流れと、実務上の経理処理の流れがまるで違うですが、なぜでしょうか?」というご質問をよく受けます。

勉強した簿記の理論的な経理処理の流れと、実務上の経理処理の流れが大きく乖離する理由は、主に会計ソフト(弥生会計やFreeeなど)の進化によるものです。

つまり、会計ソフトの進化により、仕訳を入力すると総勘定元帳や貸借対照表・損益計算書などの経理に必要な最終的な書類が出来てしまい、理論的な経理処理の流れで必要になる途中経過の書類の作成は必要なくなります。

今回は、簿記の理論的な経理処理の流れと、実務上の経理処理の流れの差を埋めるために、まずは、①簿記の理論上の経理処理の流れを確認し、次に②会計ソフトで行われている実務上の経理処理の流れを確認していきましょう。

簿記の理論上の経理処理の流れ

まずは、簿記の理論上の経理処理の流れを説明していきます。

①期中と期末で必要になる書類の全体像を把握した上で、②個別の書類の種類と内容を理解することが重要になります。

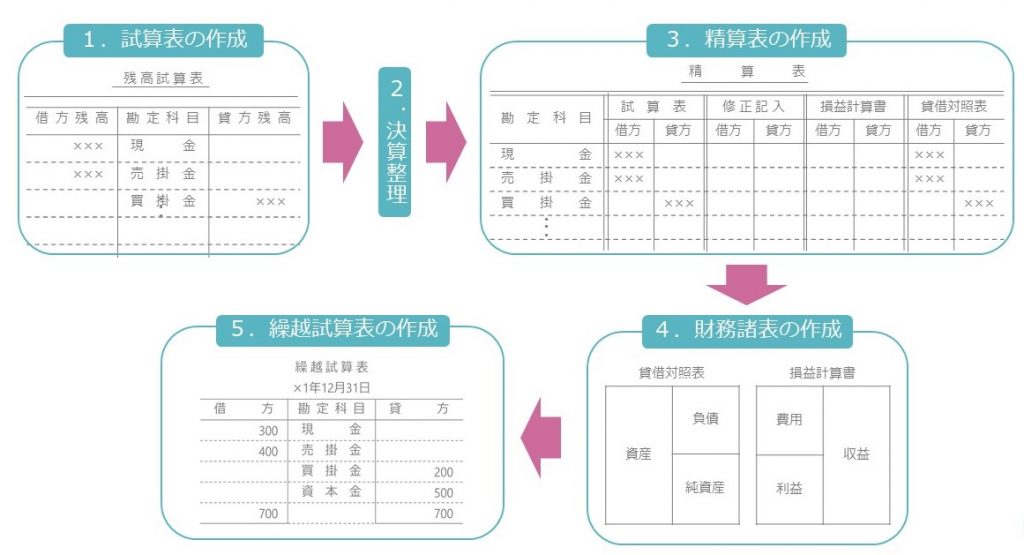

期中と期末で必要になる書類の全体像について

【期中】

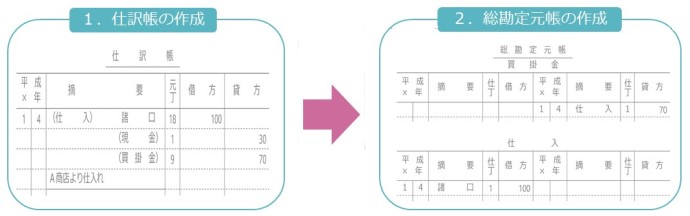

仕訳帳⇒総勘定元帳

【期末】

試算表⇒決算整理仕訳⇒精算表⇒財務諸表(貸借対照表・損益計算書)⇒繰越試算表

個別の書類の種類と内容について

帳簿

期中で必要になる書類である仕訳帳と総勘定元帳を理解するためには、まず、帳簿とはなにかを知る必要があります。

各々の取引(商品の売買や建物の取得など)を仕訳の形に変換することから簿記は始まりますが、帳簿とは、個々の取引を仕訳の形で記録したノートのことを指します。

帳簿には大きく分けて2種類存在します。

- 主要簿:必ず作成する帳簿

- 補助簿※:必要に応じて作成する帳簿

※ 補助簿については、こんなものがあるんだな程度でご確認ください。

主要簿の中に、期中の書類で重要になる、仕訳帳と総勘定元帳があります。

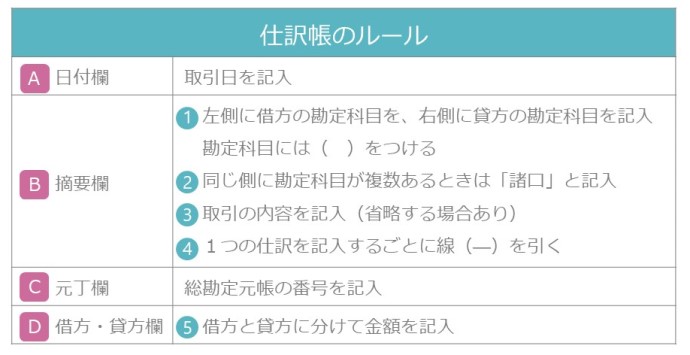

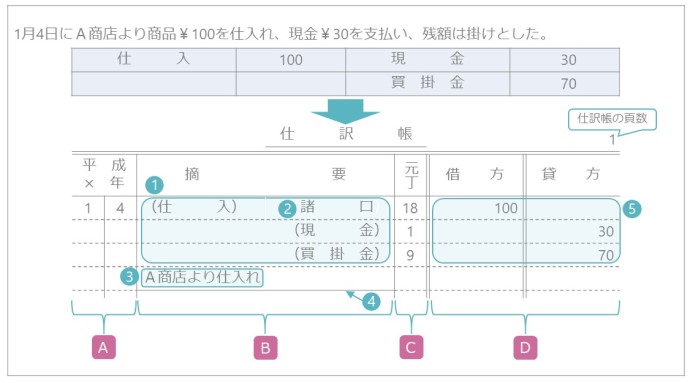

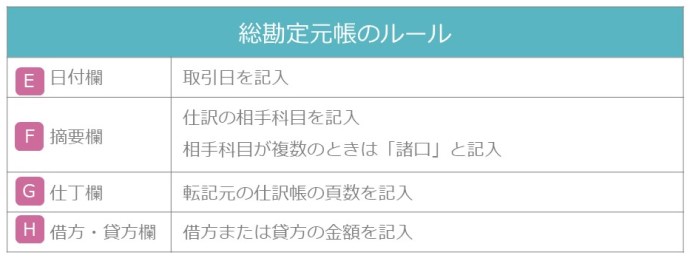

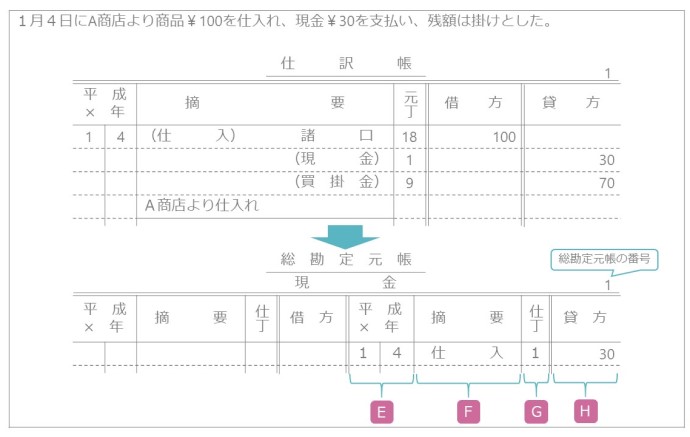

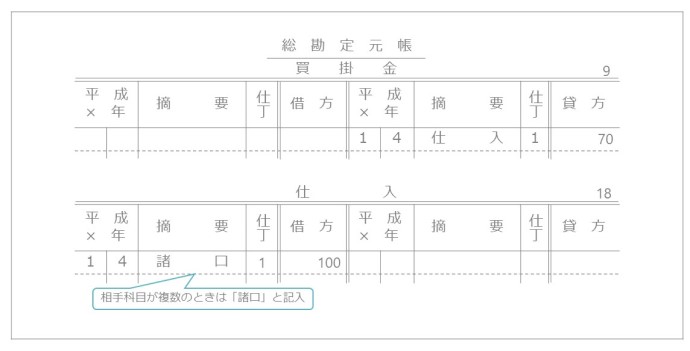

仕訳帳

仕訳帳は、日々の取引の仕訳を記録する帳簿です。

総勘定元帳

総勘定元帳は、仕訳帳記録後に、勘定科目ごとに金額を記録する帳簿です。

試算表

ここからは、期末の書類で重要になるものの説明をしていきます。

試算表は、日々の仕訳や総勘定元帳への転記が正確に行われているかを確認する表です。

試算表は以下の3種類があります。

- 合計試算表

- 残高試算表

- 合計残高試算表

合計試算表は、総勘定元帳の勘定ごとに借方合計・貸方合計を記入します。

残高試算表は、総勘定元帳の勘定ごとに残高を記入します。

合計残高試算表は、総勘定元帳の勘定ごとに借方合計・貸方合計と残高を記入します。

要は、合計試算表と残高試算表の合体版です。

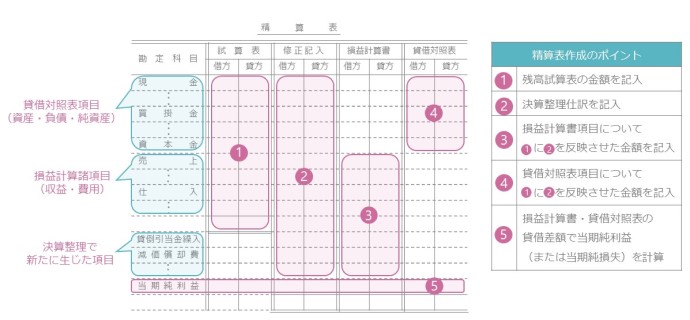

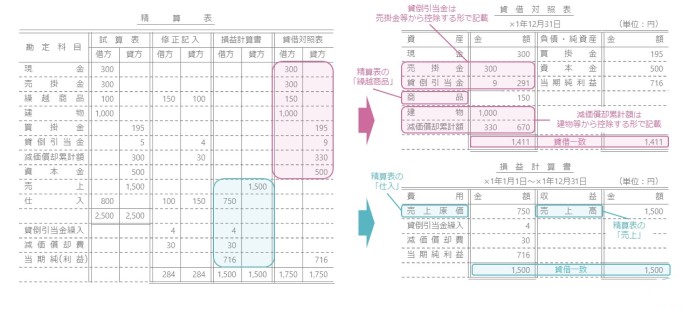

精算表

精算表は、試算表に決算整理仕訳を反映させて貸借対照表や損益計算書を作成する過程をまとめた表です。

決算整理仕訳とは、1年に1度、期末に行った方が効率が良い仕訳のことです。

例えば、以下のものがあります(例示列挙です)。

- 固定資産の減価償却仕訳

- 貸倒引当金の設定仕訳

- 費用・収益の見越し・繰延べ仕訳

- 売上原価の算定仕訳

貸借対照表・損益計算書

貸借対照表・損益計算書は、精算表の右側を分離して外部報告用にまとめた表です。

繰越試算表

資産、負債、純資産の期末残高は、翌期に繰り越す必要があります。

そのために作成するのが繰越試算表です。

つまり、繰越試算表は、各勘定の翌期繰越額が正しいかをチェックする表です。

実務上の経理処理の流れ

会計ソフト導入により要らなくなる資料がある

まずは、簿記の理論上、経理処理をするために必要になる書類と内容をもう一度整理しましょう。

- 仕訳帳 ⇒ 日々の取引の仕訳を記録する帳簿

- 総勘定元帳 ⇒ 勘定科目ごとに金額を記録する帳簿

- 試算表 ⇒ 日々の仕訳や総勘定元帳への転記が正確に行われているかを確認する表

- 精算表 ⇒ 試算表に決算整理仕訳を反映させて貸借対照表や損益計算書を作成する過程をまとめた表

- 貸借対照表・損益計算書 ⇒ 精算表の右側を分離して外部報告用にまとめた表

- 繰越試算表 ⇒ 資産、負債、純資産の期末残高を翌期に繰り越す表

会計ソフトは、人間が行う処理と違って、単純作業の繰り返しを間違えることはありません。

そうすると、会計ソフトを利用すれば、人間が作成していた時に必要だった確認用やまとめるための表は要らなくなります。

つまり、簿記の理論上の経理処理で必要だった、①仕訳帳、③試算表、④精算表、⑥繰越試算表は完全に要らなくなります。

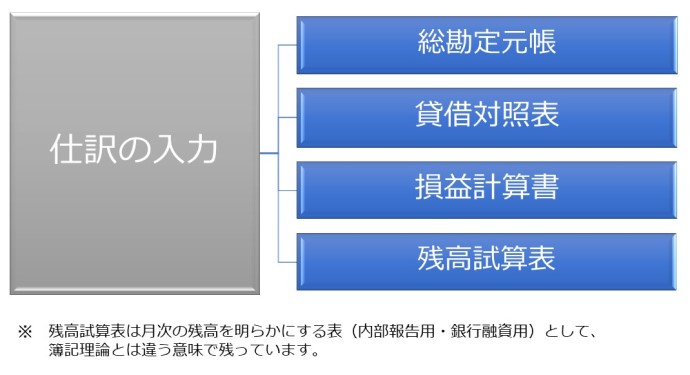

それ以外の②総勘定元帳、⑤貸借対照表・損益計算書は内部報告用・外部報告用・税務調査の提出資料になるため必要になりますが、必要な時に会計ソフトからボタン一つで取り出せます。

また、簿記理論上は仕訳帳⇒総勘定元帳⇒……と順番にしか作れなかった書類も会計ソフトでは、仕訳を入力すれば同時に作成されます。

まとめると、経理実務上必要な書類は以下のようになります。

【経理実務上の必要書類】

- 総勘定元帳

- 貸借対照表・損益計算書

- 残高試算表 ※

※ 残高試算表は、月次の残高を明らかにする表(内部報告用・銀行融資用)として、簿記理論とは違う意味で必要になり、会計ソフトを利用していても残ります。

経理実務上の用途別必要書類

経理実務上は、会計ソフト内の伝票(振替伝票・入金伝票・出金伝票)又は仕訳帳などを利用して仕訳を入力します。

仕訳さえ入力すれば、後は、①総勘定元帳、②貸借対照表・損益計算書、③残高試算表が自動的に出力できます。

では、どんな時にどんな書類が必要になるでしょうか?

用途別必要書類をまとめてみます。

【取締役会報告の元資料作成のために必要な書類】

- 総勘定元帳

- 残高試算表(月次推移版)

【税務申告用に必要な書類】

- 貸借対照表・損益計算書(直近1年分)

【税務調査用に必要な書類】

- 総勘定元帳(直近より3年分)

- 貸借対照表・損益計算書(直近より3年分)

【銀行融資の審査のために必要な書類】

- 貸借対照表・損益計算書(直近2年分)

- 残高試算表(当期期中進行部分まで)

なぜ簿記理論上の経理処理の流れを知ることが必要になるのか?

最後に、なぜ簿記理論上の経理処理の流れを知ることが必要になるのかについて言及します。

実務上の経理処理の流れが分かっていれば、別に簿記理論上の経理処理の流れを知らなくてもいいように思えます。

私も最初は実務上の経理処理の流れと用途別必要書類だけをクライアントに説明していました。

しかし、それだけだと私の依頼した資料はなかなか出てきませんでした。

そこで気が付いたのは、「会計ソフトに依存していると仕訳さえ入力すれば資料がなんでも作れてしまうため、それぞれの資料の作成意味や資料間の繋がりが分からず、結果的になにを出していいか分からなくなる」ということでした。

そこで、簿記の理論上の経理処理の流れを最初に説明したところ、高確率で私の依頼した資料が出てくるようになりました。

もし、経理初心者の方でこの記事をお読みになっている方がいれば、是非最後に「経理実務上の用途別必要書類」の関係先はどんな意図で上記の資料を依頼するのかを考えてみてください。

コメント