法人でも個人事業主でも、より経費を多く計上できた方が、利益が圧縮され、納税額が少なくなります。

そして、不動産賃貸業の場合、賃貸用建物の取得を伴うため、減価償却費をうまく利用できれば、他の業種より経費を多く計上できる可能性があります。

特に、中古の賃貸用建物を取得すれば、耐用年数が短いため、比較的多くの減価償却費を計上することができます。

そのため、不動産賃貸業を大規模に営んでいる方でも、ご自身の所有物件の中に中古の賃貸用建物を含んでいる場合が多いです。

今回は、中古の賃貸用建物を取得して減価償却費(経費)を増やす方法について説明していきます。

建物の減価償却費とは

不動産賃貸業を営むためには、法人でも個人事業主でも賃貸用の土地・建物の取得が必要になります。

そして、建物は、使用に伴って消耗していくため、価値が年々下落していきます。

よって、建物については、経理上も価値の下落を反映していくために、減価償却費を計上していくことになります。

減価償却費とは、建物の取得価額を一定の割合で減額し、減額した金額を毎年の経費に計上していくことです。

数値例の方が分かり易いので、以下の事例をご確認ください。

建物の減価償却費の計算方法について

建物の減価償却費は、次の計算式により算定することができます。

減価償却費=建物取得価額×耐用年数に基づく償却率

耐用年数とは、税法上の建物の見積使用期間のことです。

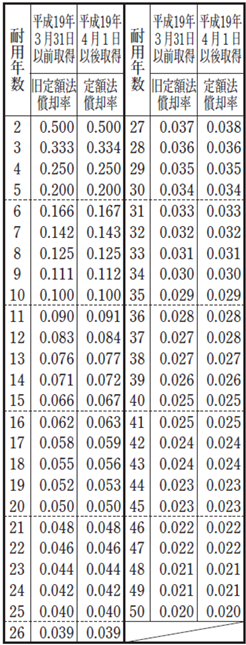

また、耐用年数に基づく償却率は、以下のように定められています。

(国税庁:減価償却資産の償却率等表参照)

中古建物の耐用年数の決定方法について

中古建物の耐用年数を決定するためには、まず、法定耐用年数について知る必要があります。

法定耐用年数は、主に新品の固定資産を取得した時に利用する耐用年数で、国税庁が発表している「主な減価償却資産の耐用年数表」から調べることができます。

賃貸用の建物に対する主な法定耐用年数をまとめると下の表のようになります。

【法定耐用年数表】

| 種類 | 事務所用 | 住宅用 |

|---|---|---|

| 木造 | 24年 | 22年 |

| 金属造※(肉厚が4㎜を超える) | 38年 | 34年 |

| 金属造※(肉厚が3㎜を超え、4㎜以下) | 30年 | 27年 |

| 金属造※(肉厚3㎜以下) | 22年 | 19年 |

| 鉄骨鉄筋コンクリート造(SRC造) 鉄筋コンクリート造(RC造) | 50年 | 47年 |

※ 金属造は、概ね鉄骨造(S造)のことを指します。

中古建物の耐用年数は、以下の計算式のどちらかにより決定することができます。

- 取得建物の築年数が法定耐用年数を超えている場合

⇒法定耐用年数×0.2(小数点以下切り捨て) - 取得建物の築年数が法定耐用年数を超えていない場合

⇒(法定耐用年数-築年数)+築年数×0.2(小数点以下切り捨て)

今回は、比較しやすいように、取得建物の築年数が法定耐用年数を超えている場合の耐用年数について、以下の表でまとめます。

【取得建物の築年数が法定耐用年数を超えている場合の耐用年数表】

| 種類 | 事務所用 | 住宅用 |

|---|---|---|

| 木造 | 4年 | 4年 |

| 金属造り(肉厚が4㎜を超える) | 7年 | 6年 |

| 金属造り(肉厚が3㎜を超え、4㎜以下) | 6年 | 5年 |

| 金属造り(肉厚3㎜以下) | 4年 | 3年 |

| 鉄骨鉄筋コンクリート造り 鉄筋コンクリート造り | 10年 | 9年 |

上記の【法定耐用年数表】と【取得建物の築年数が法定耐用年数を超えている場合の耐用年数表】を見比べてみてください。

中古建物の耐用年数の方がかなり短い期間になることが分かります。

耐用年数が短いほど、耐用年数に基づく償却率は高い割合になります。

例えば、木造の中古の住宅用建物の場合、耐用年数が4年なので、耐用年数に基づく償却率は0.250となり、毎年の減価償却費を通してかなりの経費の増加が期待できます。

中古建物の取得価額について

賃貸用の建物を取得する場合、建物の取得価額は、減価償却費を計算するための基礎になるため、建物の取得価額をなるべく多く計上できる物件を取得すべきです。

ここで、経理の基礎知識がある方だと、「中古建物は、減価償却されていくので、取得時期が遅くなれば、取得価額が少額になり、いくら耐用年数が短くても減価償却費は大きく計上できないのではないか?」という疑問が生じると思います。

結論として、中古建物を取得した場合、取得価額を多額に設定することはできません。

ただし、中古建物の取得価額は、固定資産税評価額を元に計算されるため、どんなに時間が経過してもそれなりに計上できます。

賃貸用不動産の売買では、土地・建物が1つのセットになって売買され、取得者(買主)は、不動産売買契約書に記載された土地・建物の売買価格から税務上の土地・建物の取得価額を算定することになります。

そして、実際の不動産売買契約書に記載される土地・建物の売買価格は、固定資産税評価額を参考にします。

固定資産税評価額の計算は、ざっくりと以下の計算式になります(詳しい計算式は複雑過ぎますので、簡略化します)。

建物の固定資産税評価額=その時点での建物の再建築価格×経年減価補正率

経年減価補正率は、「経年減価補正率表」(法務局HP)で調べられますが、建物の築年数がどんなに古くても下限が20%です。

そのため、固定資産税評価額はある程度の金額が残り続け、固定資産税評価額を参考にしている不動産売買契約書に記載されている中古建物の売買価格もある程度の金額が計上されることになります。

例えば、築50年の木造建物の売買では、一般的な感覚としては、中古建物の売買価格はタダに近い金額になるはずですが、経理処理上の中古建物の取得価額はある程度の金額が計上できます。

事例で確認してみましょう。

上記の事例は、実際にあった不動産売買事例を元に作成していますが、木造建物で50年が経過していても、建物の経理処理上の取得価額は600万円になります。

なお、築50年の木造建物の建物の償却率は0.250になるので、この場合、毎年150万円も減価償却費(経費)を計上できます。

コメント