法人の場合、社宅の家賃を経費に計上することで節税対策を行うことができます。

今回は、社宅の家賃を経費に計上する節税対策について説明していきます。

社宅とは

社宅とは、法人が役員や従業員のために用意する住宅のことで、①法人契約で賃貸人から住宅を賃貸し、役員や従業員を居住させる場合と②法人が住宅を取得し、役員や従業員を居住させる場合の2種類あります。

このうち、社宅の家賃を経費に計上して節税対策できるのは、①法人契約で賃貸人から住宅を賃貸し、役員や従業員を居住させる場合になります。

②法人が住宅を取得し、役員や従業員を居住させる場合は、社宅にはできますが、賃貸人に対する家賃が発生しないので、経費を計上できず、節税対策には利用されません。

節税対策の枠組みについて

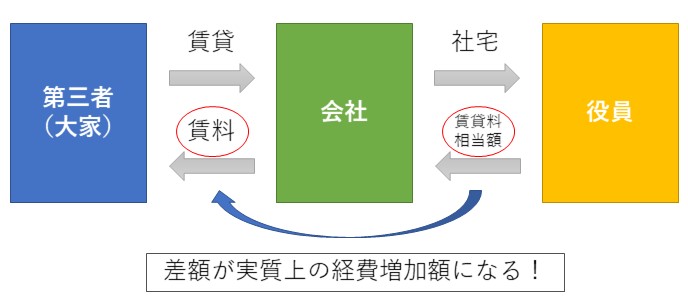

役員や従業員が自ら住居を借りた場合、家賃は、役員や従業員が自分で支払うことになり、法人には経費が発生しません。

しかし、法人が社宅を借りて、役員や従業員を居住させた場合、法人が賃貸人に支払う家賃が発生し、地代家賃として法人の損金に計上できます。

ただし、法人が役員や従業員から家賃の一部を負担してもらった場合、受取家賃として法人の益金に計上する必要があります。

つまり、法人が役員や従業員に社宅を貸し出した場合、①法人が賃貸人に支払う家賃と②法人が役員や従業員から受け取る一部負担金の差額だけ経費が増額し、節税効果があることになります。

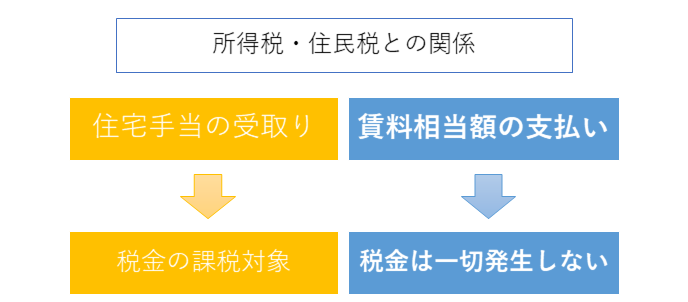

なお、「役員や従業員に月次で住宅手当を支給すれば、役員報酬や給料手当になり、社宅の家賃と同じように経費計上できるのではないか?」というご質問を頂きます。

確かに法人側だけで考えると、住宅手当を支給すれば、経費に計上できます。

しかし、役員や従業員に支給する住宅手当は、所得税や住民税の課税対象になってしまいます。

例えば、住宅手当を毎月5万円ずつ支給した場合、所得税や住民税の課税所得は年間60万円(5万円×12か月)増加してしまい、給与所得の増加を通して、役員や従業員の所得税・住民税が増加してしまうというデメリットがあります。

そのため、法人では、社宅の家賃を経費に計上して節税対策を行うスキームが採用されることが多いです。

従業員が使用する社宅の家賃を経費に計上にする場合

従業員が使用する社宅の家賃は、賃貸料相当額の50%以上の家賃を従業員から徴収することを要件に経費に計上できます。

なお、「賃貸料相当額」は以下の①~③で算出した金額の合計金額になります。

- 建物の固定資産税の課税標準額×0.2%

- 建物の総床面積(㎡)÷3.3×12円

- 敷地の固定資産税の課税標準額×0.22%

①と③に登場する課税標準額については、固定資産評価証明書を都税事務所や市町村から入手すれば判明します。

①本人確認書類と②賃貸人との賃貸借契約書を持参して、都税事務所や市町村に出向き、固定資産税評価証明書を入手してください。

役員が使用する社宅の家賃を経費に計上する場合

役員が使用する社宅の家賃は、賃貸料相当額の家賃を役員から徴収することを要件に経費に計上できます。

なお、役員の賃貸料相当額と従業員の賃貸料相当額は、言葉は同じですが、違う基準になりますので注意が必要です。

役員の賃貸料相当額は社宅の床面積により以下の3つの基準に分けられます。

- 小規模な住宅

- 小規模な住宅でない住宅

- 豪華な社宅

小規模な住宅の賃貸料相当額

小規模な住宅の賃貸料相当額は、以下の①~③で算出した金額の合計金額になります。

- 建物の固定資産税の課税標準額×0.2%

- 建物の総床面積(㎡)÷3.3×12円

- 敷地の固定資産税の課税標準額×0.22%

小規模な住宅の賃貸料相当額は、従業員の社宅の賃貸料相当額の計算式と同じになります。

小規模な住宅でない住宅

以下の床面積の基準を超える場合には、小規模な住宅でない住宅になります。

- 建物の法定耐用年数が30年以下の場合、床面積が132㎡以下である住宅

- 建物の法定耐用年数が30年超の場合、床面積が99㎡以下である住宅

法定耐用年数は、主に新品の固定資産を取得した時に利用する耐用年数で、国税庁が発表している「主な減価償却資産の耐用年数表」から調べることができます。

主な建物の法定耐用年数は以下のようになります。

| 種類 | 住宅用 |

|---|---|

| 木造 | 22年 |

| 鉄骨造(S造) (肉厚3㎜以下) | 19年 |

| 鉄骨造(S造) (肉厚が3㎜を超え、4㎜以下) | 27年 |

| 鉄骨造(S造) (肉厚が4㎜を超える) | 34年 |

| 鉄骨鉄筋コンクリート造(SRC造) 鉄筋コンクリート造(RC造) | 47年 |

例えば、木造の社宅で、建物の床面積が150㎡の場合や鉄筋鉄骨コンクリート造の社宅で、建物の床面積が100㎡の場合などは、小規模な住宅でない住宅になります。

小規模な住宅でない住宅の賃貸料相当額は、以下の2つを比べて、いずれか高額の方になります。

- {(建物の固定資産税の課税標準額)×10%※+(敷地の固定資産税の課税標準額)×6%}÷12

※ただし、木造住宅や軽量鉄骨(肉厚が6㎜以下)の住宅の時は12%を乗じます。 - 法人が賃貸人に支払う家賃×50%

豪華な住宅

豪華な住宅は、床面積が240㎡超で、支払賃貸料や内装の豪華さ、プールの有無などを総合的に判断して決定されます。

豪華な住宅と判断された場合、賃貸料相当額は通常支払うべき家賃になります。

法人側の仕訳について

賃貸した社宅を役員や従業員に貸し出した場合の法人側の仕訳を確認しましょう。

【賃貸人に月々の家賃を支払った時】

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 地代家賃 | 20万円 | 現金・預金 | 20万円 |

法人が、家賃を賃貸人に支払った場合、地代家賃という勘定科目で仕訳をすることになります。

地代家賃の消費税に関しては、住居の賃借に関するものなので、非課税取引に該当します。

【役員・従業員から賃貸料相当額を受け取った時】

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金・預金 | 3万円 | 受取家賃 | 3万円 |

賃貸料相当額を役員や従業員から受け取った時は、受取家賃(または、雑収入)の勘定科目で処理することになります。

受取家賃(または、雑収入)の消費税に関しては、住居の賃貸に関するものなので、非課税取引(非課税売上)に該当します。

賃貸料相当額を受け取らなかった場合のペナルティー

賃貸料相当額を役員や従業員から受け取らなかった場合のペナルティーは、役員や従業員の側に発生します。

つまり、役員・従業員に対して、以下の金額が所得税・住民税上の役員報酬・給与手当として課税されてしまいます。

- 社宅を役員や従業員に無料で貸し出していた場合

⇒賃貸料相当額 - 賃貸料相当額より低い家賃を役員や従業員から受け取っていた場合

⇒賃貸料相当額-受け取っていた家賃

コメント