固定資産税には、土地・建物に対する固定資産税の他に償却資産(例:事業用のエアコンや道路の舗装)に対する固定資産税があります。

土地・建物に対する固定資産税は役所が自動的に計算してくれますが、償却資産に対する固定資産税は、納税者が1月末までに地方自治体に申告しなければなりません。

償却資産に対する固定資産税は、取得価額で150万円までは免税になるため、小規模な一般事業会社で課税対象になることは少ない税金です。

ただし、会社で所有する不動産に門や塀がある場合、駐車場がある場合、高額なエアコンがある場合には、償却資産税の申告対象になります。

今回は、償却資産に対する固定資産税(償却資産税)について確認していきましょう。

固定資産税(償却資産税)の対象物について

固定資産税というと一般的に土地・建物しか該当しないように思われがちです。

しかし、事業用で使う場合、パソコンやエアコンなどでも固定資産税が課税される可能性は十分にあります。

個人事業主や会社が固定資産として認識していて、減価償却を行う固定資産(償却資産と呼ばれます)の合計額が150万円以上になると償却資産にも固定資産税が課税されてきます。

例えば、パソコン・エアコン・応接セット・塀・フェンス・自動販売機などが課税の対象になります。

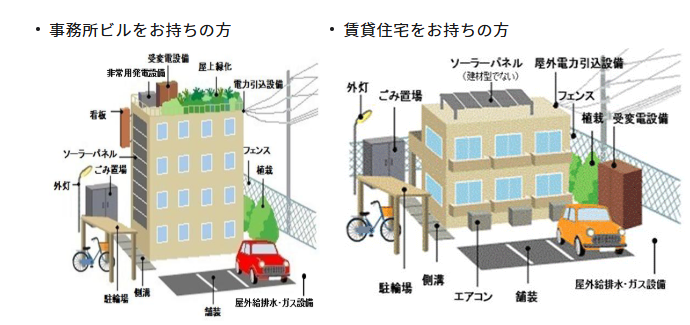

【参考:建物所有者の固定資産税(償却資産税)の対象物】

東京都主税局HP参照

ただし、減価償却を行う資産のなかでも、車だけは別に自動車税を払っているため課税の対象にはなりません。

計算方法・申告書の提出時期・納税時期等

計算方法について

固定資産税と同じため、償却資産の課税標準額に対して1.4%の税率で固定資産税が課税されます。

償却資産税=課税標準額×1.4%

なお、償却資産に対する固定資産税は、課税標準額が150万円未満の場合、免税になります。

ただし、課税標準額が150万円以上の場合は、「償却資産の総額」に1.4%が乗じられることになります。

150万円を差し引いて1.4%ではないので注意してください。

また、個人事業主や会社は、自分で具体的な課税標準額や償却資産税を計算する必要はありません。

取得した償却資産の①名称、②数量、③取得年月、④取得価額、⑤耐用年数を償却資産申告書に記載して、市町村に提出すると、市町村側で自動的に課税標準額を計算して、償却資産税の納税額を決めてくれます。

償却資産申告書の提出時期について

①当年1月1日現在所有の償却資産総括表(償却資産課税台帳)と②前年中(前年1月2日~当年1月1日)に増減した償却資産をまとめた表(種類別明細書)を1月31日までに市町村に提出しなければなりません。

なお、償却資産税の課税標準額が免税点未満の場合や、前年に償却資産の増減が無い場合も、償却資産税の申告書は提出しなければなりません。

納税時期について

6月上旬に納税通知書が届きます。

なお、課税標準額が150万未満の場合は、納税額が0円になるので、納税通知書は届きません。

通常の納税時期は、年4回(6月、9月、12月、翌年2月の場合が多いが市町村により異なる)で、6月上旬に送られてくる納税通知書に納税期限が記載されています。

よくある注意点と質問

よくある注意点

償却資産申告書を提出しておけば、後は、市町村が自動的に納税額を計算してくれるので、個人事業主や法人は決められた通りの納税額を払えばよいだけです。

ただし、償却資産申告書は、記載漏れが非常に多い申告書です。

事業用のエアコンやパソコンなどは償却資産である事は分かりやすいのですが、屋外の照明設備、監視カメラ設備、LAN設備、電気や水道の引込工事、駐車場設備の一部、駐輪場設備、塀、門扉、フェンス、メールボックスなどは、建物と一体になっているように見えても、区分することができ、償却資産として申告しなければならない可能性がありますので注意が必要です。

イメージとしては、建物から引き離しても独立した固定資産として利用できるものは、建物と一体に見えても、償却資産になり得ます。

また得賃借している店舗や事務所の内装を変えたり、造作をした場合の費用についても、償却資産税の対象になりますので、賃借人は忘れずに償却資産申告書を提出してください。

もし記載漏れが見つかった場合、5年間遡って修正申告をすることもできますが、追徴課税されてしまう可能性もありますので、絶対に忘れない方がよいです。

コメント