配偶者居住権とは、被相続人の死亡により、建物を配偶者以外の相続人が相続した後も、配偶者が、無償で建物に住み続けることが出来る権利です。

そして、配偶者居住権は、「建物」使用に基づく権利なので、その建物に見合う「土地」の利用権として、配偶者居住権に基づく敷地利用権というものが存在します。

配偶者居住権や配偶者居住権に基づく敷地利用権は、相続税の節税対策にも利用できるため、計算方法や節税対策への利用方法知ることが重要になります。

そこで、今回は、相続税の配偶者居住権に基づく敷地利用権の計算方法と節税対策について確認していきます。

配偶者居住権とは

配偶者居住権とは、配偶者が被相続人(亡くなった人)所有の建物に他の相続人の相続後も無償で生涯住み続けることが出来る権利です。

配偶者居住権が設定されるのは、遺産分割が確定する日からです。

なお、配偶者居住権は遺言、遺産分割協議、家庭裁判所の審判で成立します。

配偶者居住権に基づく敷地利用権とは

配偶者居住権が設定された建物の敷地には利用権が生じます。

この敷地利用権も相続税の対象となり、配偶者居住権に基づく敷地利用権と呼ばれます。

なお、配偶者居住権に基づく敷地利用権は、小規模宅地等の特例(敷地の80%減額特例)の対象にもなります。

配偶者居住権に基づく敷地利用権の計算方法について

配偶者居住権に基づく敷地利用権は以下の計算式で算定されます。

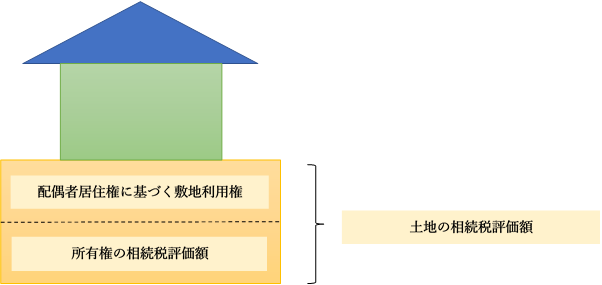

配偶者居住権に基づく敷地利用権=土地の相続税評価額-所有権の相続税評価額

土地の相続税評価額は、路線価方式(市街地)や倍率方式(郊外)で計算することが出来ます。

なお、ご自身が所有している土地の前面道路に路線価が設定されていない場合、倍率方式を利用することになります。

【路線価方式】

土地の相続税評価額=路線価※1×地積×補正率※2

【倍率方式】

土地の相続税評価額=固定資産税評価額×地域ごとに定められた倍率※1

※1 路線価や地域ごとに定められた倍率は、「財産評価基準書路線価図・評価倍率表」で調べられます。

※2 補正率を計算するためには、相続財産の評価マニュアルである「財産基本通達」を確認しなければなりません。

所有権の相続税評価額とは、配偶者の死亡などにより配偶者居住権に基づく敷地利用権が消滅し、完全な所有権を手に入れた時の時価を現在価値に割り引いた金額のことを言います。

なお、土地の相続税評価額から見た場合、配偶者居住権に基づく敷地利用権と所有権の相続税評価額は以下の図のような関係になります。

配偶者居住権に基づく敷地利用権を利用した相続税の節税対策について

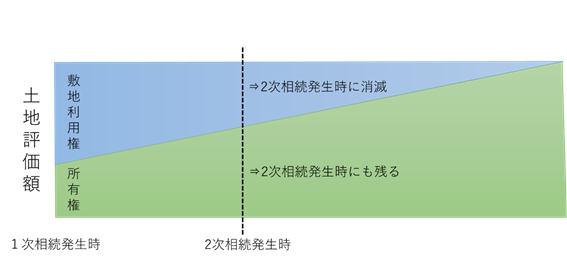

一次相続(父親又は母親のどちらか一方が亡くなった時の相続)で配偶者居住権を設定し、それに伴い、配偶者居住権に基づく敷地利用権が発生すれば、相続税の節税対策になる可能性があります。

下の図のように、配偶者居住権に基づく敷地利用権(下図の青色参照)は時間の経過とともに価値を失っていきます。

そして、2次相続(1次相続後に残りの父親又は母親が亡くなった時の相続)で配偶者居住権に基づく敷地利用権は消滅し、土地の所有権だけが残ります(下の図の緑色の部分だけ残ります)。

つまり、下図の2次相続発生時の点線の青色の部分の価値だけ2次相続発生時に消滅し、緑色の部分の価値だけが残ります。

青色の配偶者居住権に基づく敷地利用権の消滅部分だけ相続財産である土地の評価額が下がるので、相続税の節税対策に利用することが出来ます。

配偶者居住権が解除・放棄で消滅する場合の配偶者居住権に基づく敷地利用権の注意事項について

配偶者居住権は、いつでも配偶者と建物所有者が合意して、解除・放棄することが出来ます。

それに伴い、配偶者居住権に基づく敷地利用権も解除・放棄されることになります。

しかし、配偶者居住権に基づく敷地利用権には価値があるため、それを消滅させると土地所有者にとって利益が生じることになります。

そこで、土地所有者から配偶者に対して、配偶者居住権に基づく敷地利用権の解除・放棄に対する適切な対価の支払いがなければ、贈与税が発生することになります。

例えば、配偶者居住権を設定した建物を第三者に売却する場合、建物の売却の前に配偶者居住権やそれに基づく敷地利用権を消滅させておく必要があるため、問題が生じます。

この場合、通常は、贈与税課税を避けたいので、配偶者居住権や配偶者居住権に基づく敷地利用権を消滅させるために適切な対価を所有者から配偶者に支払うことになります。

配偶者が受け取った適切な対価は所得税の譲渡収入になり、取得費を控除して、「総合」譲渡所得として申告することになります。

土地・建物の譲渡(「分離」譲渡所得)とは違い、総合譲渡所得なので、損益通算や赤字の繰り越しが認められています(土地・建物の譲渡より有利)。

しかし、居住用財産ではないので、マイホームを譲渡した時の3,000万円控除の特例は適用できません。

よって、配偶者居住権に基づく敷地利用権を譲渡して利益が出る場合は注意が必要になります。

なお、土地所有者が支払った適切な対価は土地の売却の際に取得費の中で調整されることになります。

まとめ

今回は、配偶者居住権に基づく敷地利用権の計算方法についてということで、土地の話しに絞って説明をしました。

しかし、実際の相続では、配偶者居住権自体(建物の話し)もセットで考えなければなりません。

配偶者居住権については、以下の記事に詳細をまとめていますので、そちらをご覧いただけると幸いです。

コメント