配偶者居住権が設定された賃貸併用住宅の小規模宅地等の特例について

まずは、少し長い事例になりますが、以下の事例を確認してみてください。

【事例】

父親は建物とその敷地を所有し、1階で母親と息子と同居し、2階を賃貸用にしていました。

父親の相続が開始し、建物と敷地は息子が相続し、母親には配偶者居住権を設定しました。

この場合の小規模宅地等の特例の適用状況を考えてみましょう。

・敷地面積:400㎡(1階200㎡ 2階200㎡)

・建物面積:1階 120㎡ 2階120㎡

・敷地の相続税評価額:5,400万円(1階部分 3000万円 2階部分 2400万円)

・配偶者居住権に基づく敷地利用権:1階部分 1,200万円 2階部分 0円

・所有権部分:1階部分 1,800万円 2階部分 2,400万円

小規模宅地等の特例の適用範囲と適用面積

配偶者居住権とは、配偶者が被相続人(亡くなった人)所有の建物に他の相続人の相続「後」も無償で生涯住み続けることが出来る権利です。

遺産分割協議などで母親に配偶者居住権を設定した場合、相続税法上、配偶者居住権に基づく敷地利用権が発生することになります。

息子が相続した敷地には当然に小規模宅地等の特例が適用されますが、この配偶者居住権に基づく敷地利用権にも小規模宅地等の特例が適用されることになります。

なお、配偶者居住権に基づく敷地利用権の評価額と息子が相続した敷地の所有権の評価額を合計すると、その敷地全体の相続税評価額となります。

居住建物の一部を賃貸用にしている場合、配偶者居住権に基づく敷地利用権の評価額が発生するのは賃貸以外の部分です。

そのため、この事例でも1階部分についてのみ配偶者居住権に基づく敷地利用権が発生しています(1階部分1,200万円、2階部分0円)。

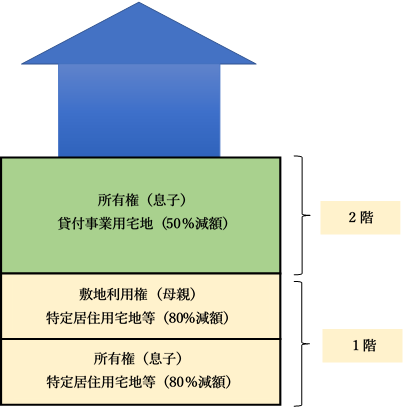

以上を整理すると、以下の図のようになり、黄色の部分については特定居住用宅地等に基づく小規模宅地等の特例(80%減額)を適用でき、緑色の部分については、貸付事業用宅地等に基づく小規模宅地等の特例(50%減額)を適用できることになります。

但し、小規模宅地等の特例には面積制限があります。

特定居住用宅地等の場合は330㎡、貸付事業用宅地等の場合は200㎡です。

そして、特定居住用宅地等と貸付事業用宅地等が混在する場合は以下の調整計算をして、貸付事業用宅地等の適用面積上限を求めることになります。

貸付事業用宅地等の面積≦200㎡-特定居住用宅地等の面積×200㎡÷330㎡

つまり、特定居住用宅地等の減額割合(80%)の方が貸付事業用宅地等の減額割合(50%)より大きいため、上記のような計算を行い、特定居住用宅地等の面積のあまり部分に貸付事業用宅地等の面積を当てはめていくことになります。

本事例では、200㎡-200㎡×200㎡÷330㎡=78.78㎡になりますので、貸付事業用宅地等として小規模宅地等の特例の適用対象になる面積は78㎡が限度になります。

貸付事業用宅地等の評価額(2階部分の敷地)

200㎡中78㎡までは小規模宅地等の特例が適用できることになります。

よって、貸付事業用宅地等の評価額は、2400万円(2階部分の敷地の相続税評価額)-2400万円(2階部分の敷地の相続税評価額)×50%(小規模宅地等の特例の減額割合)×78㎡(上限面積)÷200㎡(2階部分の敷地の面積)=1,932万円となります。

特定居住用宅地等の評価額(1階部分の敷地)

息子の所有権部分と母親の配偶者居住権に基づく敷地利用権部分で分けて計算する必要があります。

息子の所有権部分

息子の所有権部分の面積は、200㎡(1階の敷地面積)×1,800万円(所有権部分の相続税評価額)÷3,000万円(1階部分の敷地の相続税評価額)=120㎡となります。

よって、息子の所有権部分の評価額は、1,800万円(1階所有権部分の相続税評価額)×1,800万円(1階所有権部分の相続税評価額)×80%(減額割合)×120㎡(上限面積)÷120㎡(1階所有権部分の面積)=360万円となります。

母親の配偶者居住権に基づく敷地利用権部分

母親の配偶者居住権に基づく敷地利用権部分の面積は、200㎡(1階の敷地面積)×1,200万円(敷地利用権部分の相続税評価額)÷3,000万円(1階部分の敷地の相続税評価額)=80㎡となります。

よって、母親の配偶者居住権に基づく敷地利用権部分の評価額は、1,200万円(1階敷地利用権部分の相続税評価額)×1,200万円(1階敷地利用権部分の相続税評価額)×80%(減額割合)×80㎡(上限面積)÷80㎡(1階敷地利用権部分の面積)=240万円となります。

1階敷地全体の評価額

1階敷地全体の評価額は、360万円+240万円=600万円になります。

敷地全体の評価額

敷地全体の評価は、1,932万円(2階部分)+600万円(1階部分)=2,532万円となります。

元々の相続税評価額が5,400万円だったので、2,868万円の減額になったことが分かります。

空室がある場合の注意点

貸付事業を営んでいる場合は貸付事業用宅地等として小規模宅地等の特例を適用できますが、空室がある場合には注意が必要です。

空室部分については、貸付事業用宅地等として小規模宅地等の特例(50%減額)を適用できないことになります。

よって、上記の事例でもし賃貸部分が空室ならば、2,400万円(2階部分の敷地の相続税評価額)×50%(小規模宅地等の特例の減額割合)×78㎡(上限面積)÷200㎡(2階部分の敷地の面積)=468万円の減額を受けられなくなります。

小規模宅地等の特例で賃貸部分が空室と判定されるかどうかの境については、実務上大きな争いがありますが、仮に空室と判定された場合、小規模宅地等の特例を適用できないことをまずは把握しておいてください。

コメント