普通預金の経理処理をしたことがある人ならば、一度は、会計帳簿残高と通帳預金残高とが合わずに苦労した経験があるのではないでしょうか?

普通預金の会計帳簿残高と通帳預金残高の不一致が発生する場合、①仕訳の金額が間違っている、②同じ仕訳を2回してしまった、③勘定科目の貸借が間違っている等いろいろな理由があります。

いずれにしろ、月末や期末に不一致が発見されてしまった段階で、原因究明と修正を行わなければならず、非常に時間と手間がかかってしまいます。

そこで、今回は、普通預金の業務処理方法を根本から改善し、会計帳簿残高と通帳預金残高の不一致を防ぐための管理体制について解説していきます。

専用の普通預金口座の開設し、会計ソフトとデータ連動させる

普通預金の仕訳をする上で一番大事なことは、入出金の事実を把握し、会計ソフト上で行う仕訳を漏らさないことです。

そのためには、専用の普通預金口座を開設し、会計ソフトと銀行口座をデータ連動させることが有効になります。

会計ソフトと銀行口座のデータ連動には、以下の2つの方法があります。

- 銀行口座の入出金明細をCSVで(エクセルのようなもの)入手し、会計ソフトに読み込ませる

- 自動的に会計ソフトに銀行口座の入出金情報を読み込ませる(会計ソフト側で設定が必要)

従来は、紙の預金通帳の入出金欄の情報を、手作業で一つずつ仕訳にしていく処理方法が一般的でしたが、仕訳を作成する段階で漏れや金額入力の誤りが発生してしまいました。

最近では、どこの銀行でもCSVデータは発行してくれるようになりましたので、CSVデータの入出金記録をそのまま会計ソフト(弥生会計やfreeeなど)に読み込ませることが可能です。

また、さらに進んで、ある一定期間ごとに自動的に会計ソフトに銀行口座の入出金記録を読み込ませることも可能になりました。

手作業で仕訳を作成するよりも、会計ソフトに銀行口座の入出金情報を読み込ませた方が、人的作業が減り、間違いが少なくなり、会計帳簿残高と預金口座残高の不一致を防げます。

【個人事業主の場合】

個人事業主の場合、手持ちの預金通帳を利用して事業を行っていることも多いです。

その場合、屋号での預金通帳を作成する必要はありませんが、必ず事業専用の預金通帳を確保してください。

事業のために利用する預金通帳の中に、プライベートのお金が入り混じると、余計な仕訳が増えるだけでなく、事業で利用した入出金が網羅的に把握できず、仕訳の漏れが発生する可能性が高まります。

【複数の預金通帳を持つ場合】

普通預金通帳は、1つでも十分です。

ただし、規模が大きくなってくると、銀行との付き合いや業務管理の観点で普通預金通帳を複数持つことになるでしょう。

その場合は、少なくてもメインの銀行には、会計ソフトと銀行口座のデータ連動を取り入れてください。

データ連動をするために、銀行によっては、ネットバンクの併用が義務付けられており、月々手数料がかかる場合もありますので、取引の少ないサブの銀行にまでデータ連動を取り入れるかは、ケースバイケースでしょう。

仕訳のための取引銀行名の勘定科目の作成

専用の普通預金通帳から会計ソフトに入出金明細を読み込ませたら、今度は、正しい勘定科目で仕訳をする必要があります。

実は、仕訳をする「前」段階で、取引銀行名の勘定科目を作成するのが、普通預金の会計帳簿残高と通帳預金残高の不一致を防ぐ一番重要なポイントになります。

なお、会計ソフト(弥生会計など)では、デフォルトで以下のように「普通預金」という勘定科目が設定されています。

もし、専用の普通預金通帳が一つならば、そのまま「普通預金」という勘定科目を利用しても構いません。

しかし、普通預金通帳が二つ以上あるのならば、下記の「埼玉信金/浦和支店」、「三菱UFJ銀行/東京支店」、「ゆうちょ銀行/大塚支店」のように「普通預金」ではなく、それぞれの金融機関ごとの勘定科目を作成しましょう。

それでは、なぜ、金融機関ごとに勘定科目を分ける必要があるのでしょうか?

税務申告に添付する決算書(貸借対照表)では、それぞれの金融機関ごとに勘定科目を区分しても、上記の図の右側「決算書項目」にある通り、現金・預金の勘定科目は統合されて「現金及び預金」と表示されます。

よって、決算書を税務署に提出する場合や融資の際に銀行に開示する場合は、勘定科目を「普通預金」しても、それぞれの金融機関ごとにしても同じになります。

しかし、内部管理用で考えると、両者には雲泥の差があります。

すべての普通預金口座の仕訳を「普通預金」として仕訳していると、月次や期末で会計帳簿残高と普通預金残高が一致しなかった場合に、原因究明をするのが非常に困難になります。

通常、会計帳簿残高と普通預金残高が一致しているかどうかを月次や期末に確認します。

もし、両者が一致していなければ、①仕訳の間違いがあるか、②仕訳の漏れがありますので、普通預金通帳を元に、会計帳簿(総勘定元帳)を一つずつチェックしていくことになります。

その時に、金融機関ごとに勘定科目を分けていれば、1銀行ごとに勘定科目が1つになるため非常にチェックし易いです。

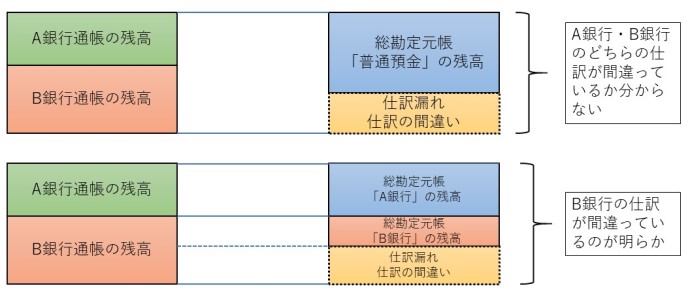

例えば、A銀行とB銀行という普通預金口座があり、月末に残高を確認したところ、勘定科目の月次残高と通帳の月次残高が一致しなかったとします。

「普通預金」という勘定科目だけで、A銀行とB銀行の仕訳をしていた場合、ズレの原因がどちらの銀行にあるのか分からないため、A銀行とB銀行の両方の取引を再度検証する必要があり、手間がかかってしまいます。

しかし、、「A銀行」と「B銀行」との勘定科目を区分していた場合、もし、「A銀行」という勘定科目の月次残高と通帳の月次残高が合っていれば、一致していないのは、B銀行になるため、B銀行の取引だけ再度検証すれば良い訳です。

結果として、A銀行とB銀行を「普通預金」という勘定科目でまとめていた場合よりも、チェックする総量が非常に少なくなります。

補助科目の作成の欠点について

会計ソフト(弥生会計など)では、補助科目というものが作成できます。

補助科目とは、勘定科目の内訳項目です。

つまり、勘定科目が「普通預金」ならば、その内訳項目として、「A銀行」、「B銀行」などと補助科目を作成できます。

また、会計ソフトでは、補助科目に絞った総勘定元帳や月次残高も確認することができます。

そのため、「①金融機関ごとに勘定科目を作成しても、②勘定科目を「普通預金」にして、その補助科目でそれぞれの金融機関を作成しても同じではないか?」という質問を受けます。

結論として、「普通預金」の勘定科目に補助科目を作成することは、以下の理由により、控えた方が良いでしょう。

- 日々の入力に手間がかかる

- 補助科目の選択ミスで残高が合わなくなるリスクがある

日々の入力に手間がかかる

補助科目を利用して仕訳をする場合、最初に勘定科目の「普通預金」を選択したあとに、補助科目としての内訳項目(A銀行、B銀行など)を選択することになります。

つまり、補助科目を利用すると仕訳をするのに2段階の入力が必要になります。

それに比べて、金融機関ごとに勘定科目を設定しておけば、入力は1回で済みます。

つまり、補助科目を利用する方が単純に2倍の手間がかかることになります。

補助科目の選択ミスで残高が合わなくなるリスクがある

普通預金の仕訳で補助科目を利用した場合の最大の問題点が、補助科目の選択ミスで残高が合わなくなるリスクがあることです。

簡単に言うと、補助科目の選択間違えや未設定が多くなるということです。

注意していれば、「金融機関ごとに勘定科目を設定しても、補助科目で金融機関を設定しても入力間違えリスクは変わらないよ!」と思うかも知れません。

理論上はそうなのですが、うちの事務所でも試した限り、実際入力してみると、補助科目で金融機関を設定した方が間違える頻度が高くなります。

勘定科目の設定がメインで「補助」をサブ項目と頭が勝手に判断して入力してしまうためか、仕訳の入力項目数が単純に増えて人間の処理自体が間に合わないのかは分かりませんが、補助科目の設定ミス(B銀行をA銀行と設定してしまうミス)が増えます。

また、担当者が変わると、そもそも「普通預金」に補助科目が設定されているという事実を知らずに未設定の状態で仕訳が行われることも多いです。

補助科目の設定ミスをすると、それぞれの銀行口座の普通預金口座とも合わなくなり、一つずつ仕訳を見直す必要が出てきてしまい、非常に時間を喰われ、非効率になります。

まとめ

普通預金の会計帳簿残高と通帳預金残高の不一致は、会社でも個人事業主でも経理作業を行う限り、必ず直面する問題になります。

そして、不一致が起きているということは、どこかの仕訳がおかしいということで、必ず修正する必要があるのですが、その前段階で、どの仕訳がおかしいのかを探す作業は非常に大変になります。

間違っている仕訳を探すという不毛な作業をなるべく短縮するために、今回記載させて頂いた2点をぜひ実行して頂けると幸いです。

コメント