小規模宅地等の特例とは、亡くなった人が所有していた土地について、親族が相続した場合、土地の相続税評価額を減額できる特例です。

相続においては、一つの土地を共有で相続するよりは、一人の相続人が、一つの土地を相続した方が後々のトラブルが少なくなります。

ただし、分割財産の都合上、土地を共有で相続する事例も多くあります。

そこで今回は、土地を共有で相続した場合の小規模宅地等の特例の考え方と計算方法を説明していきます。

土地を共有で相続した場合の小規模宅地等の特例の考え方について

土地を共有で相続した場合の小規模宅地等の特例の考え方は、縦割りになります。

事例の方が分かりやすいので、以下をご覧ください。

【事例1】

父親の相続にあたり、自宅の土地(400㎡)を母親と別居の息子が共有で相続しました。

小規模宅地等の特例を適用できる面積はどうなるでしょうか?

配偶者がいる場合、別居の息子は、小規模宅地等の特例を適用できません。

よって、この事例では、母親のみが小規模宅地等の特例を適用することができます。

そして、母親と別居の息子が共有で土地を相続した場合、小規模宅地等の特例を適用できる面積は、縦割りになります。

つまり、母親の共有持ち分である、200㎡(400㎡÷2)の土地について小規模宅地等の特例が適用できることになります。

この事例では、居住用の土地の共有を問題にしましたが、事業用の土地や貸付用の土地であっても、土地を共有で相続した場合の小規模宅地等の特例の考え方は、すべて縦割りになります。

土地を共有で相続した場合の相続税評価額の計算方法について

土地を共有で相続した場合の小規模宅地等の特例の考え方は、縦割りになることが分かったので、実際の相続税評価額の計算方法について確認していきましょう。

事例の方が分かりやすいので、以下をご覧ください。

【事例2】

父親の所有していた住居兼事務所ビル(300㎡)とその土地を母親と息子が共有で相続しました。

土地の路線価評価額は6,000万円です。

1階:貸店舗(100㎡ 貸家建付地の評価:0.79)

2階:息子の事務所(100㎡)

3階:母親の住居(100㎡)

土地部分の相続税評価額はいくらになるでしょうか?

土地を共有で相続した場合の小規模宅地等の特例の考え方は、縦割りになります。

よって、1階~3階の母親と息子の土地所有部分を縦割りに見ていくことになります。

【1階】

貸付事業用宅地として小規模宅地等の特例を適用するためには、建物も所有者していることが前提条件になります。

つまり、建物所有者の土地のみが貸付事業用宅地等に該当し、小規模宅地等の特例を適用できることになります。

今回の事例では、母親と息子が共有で相続していますので、両者ともに貸付事業用宅地等として小規模宅地等の特例(土地の相続税評価額の50%減額)を適用できます。

【2階】

2階については、息子の事務所になっており、息子の土地所有部分に関しては、特定事業用宅地等として小規模宅地等の特例(土地の相続税評価額の80%減額)が適用できます。

母親は、2階で事業を営んでいないので、母親の土地所有部分に関しては、特定事業用宅地等には該当せず、小規模宅地等の特例を適用することはできません。

【3階】

3階については、母親が居住しているので、母親の土地所有部分に関しては、特定居住用宅地等として小規模宅地等の特例(土地の相続税評価額の80%減額)が適用できます。

息子は、3階に住んでいないので、息子の土地所有部分に関しては、特定居住用宅地等には該当せず、小規模宅地等の特例を適用することはできません。

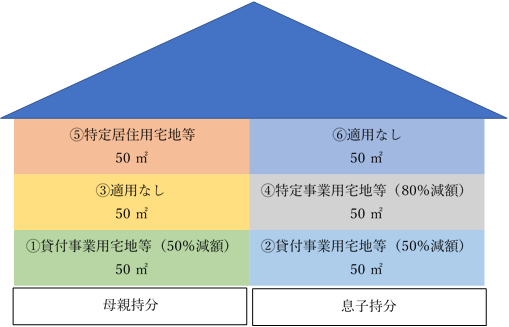

土地に対する小規模宅地等の特例の適用状況と面積をまとめると以下の図のようになります。

①1階 母親の土地(貸付事業用宅地等)

敷地評価額:6,000万円×3分の1(1階部分の面積)×2分の1(母親の持分)×0.79=790万円

相続税評価額:790万円-790万円×50%=395万円

②1階 息子の土地(貸付事業用宅地等)

敷地評価額:6,000万円×3分の1(1階部分の面積)×2分の1(息子の持分)×0.79=790万円

相続税評価額:790万円-790万円×50%=395万円

③2階 母親の土地(小規模宅地等の特例の該当なし)

敷地評価額:6,000万円×3分の1(1階部分の面積)×2分の1(母親の持分)=1,000万円

相続税評価額:1,000万円

④2階 息子の土地(特定事業用宅地等)

敷地評価額:6,000万円×3分の1(1階部分の面積)×2分の1(息子の持分)=1,000万円

相続税評価額:1,000万円-1,000万円×80%=200万円

⑤3階 母親の土地(特定居住用宅地等)

敷地評価額:6,000万円×3分の1(1階部分の面積)×2分の1(母親の持分)=1,000万円

相続税評価額:1,000万円-1,000万円×80%=200万円

⑥3階 息子の土地(小規模宅地等の特例の該当なし)

敷地評価額:6,000万円×3分の1(1階部分の面積)×2分の1(息子の持分)=1,000万円

相続税評価額:1,000万円

よって、土地の相続税評価額=395万円+395万円+1,000万円+200万円+200万円+1,000万円=3,190万円となります。

コメント