相続税は被相続人(亡くなった人)の相続財産を受け取った相続人にかかる税金です。

相続税を計算するためには、最初に相続人全員の相続財産を算定するなど独特な計算が必要になるので最初はかなり躊躇します。

そこで今回は、初心者向けに相続税の計算方法をなるべく分かりやすく解説します。

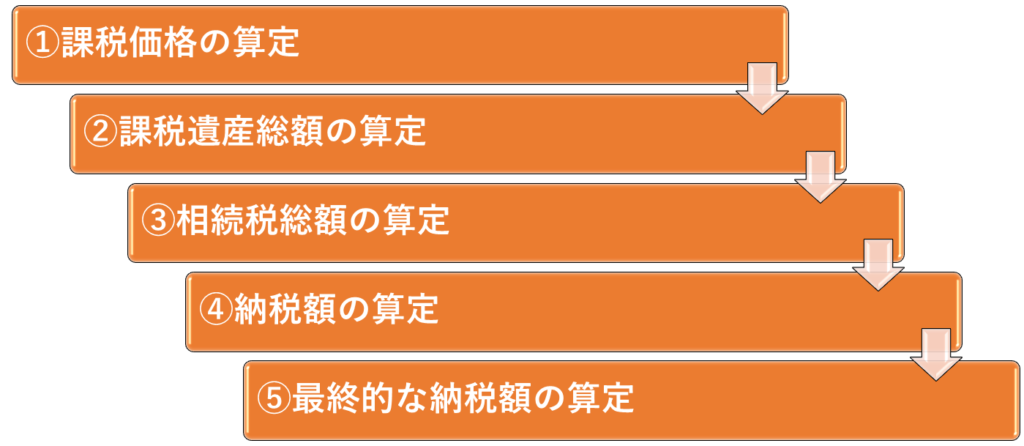

相続税計算の総括

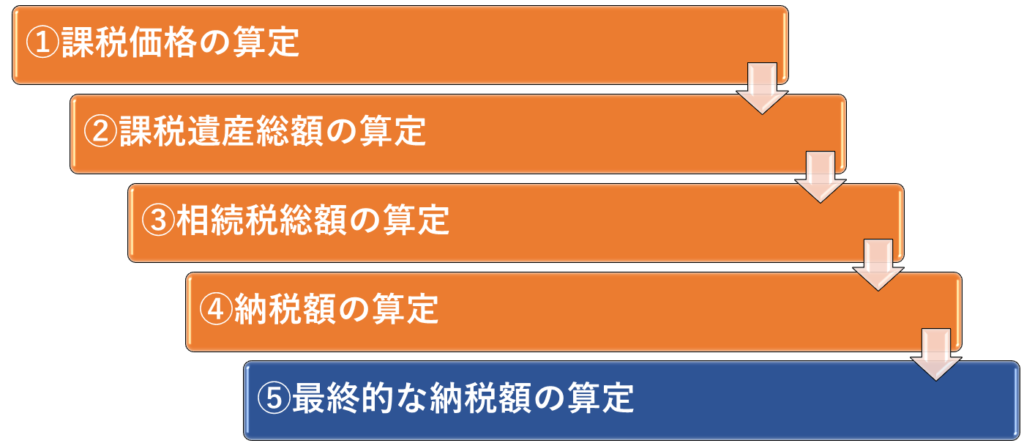

以下の5つのステップを経て相続税は計算されます。

①相続人全員の相続財産から相続税の総額を計算し(ステップ1~3)、その後に②相続人各人に相続税を按分していく(ステップ4~5)という過程になります。

全員分⇒各人分という流れだけは絶対に覚えておいてください。

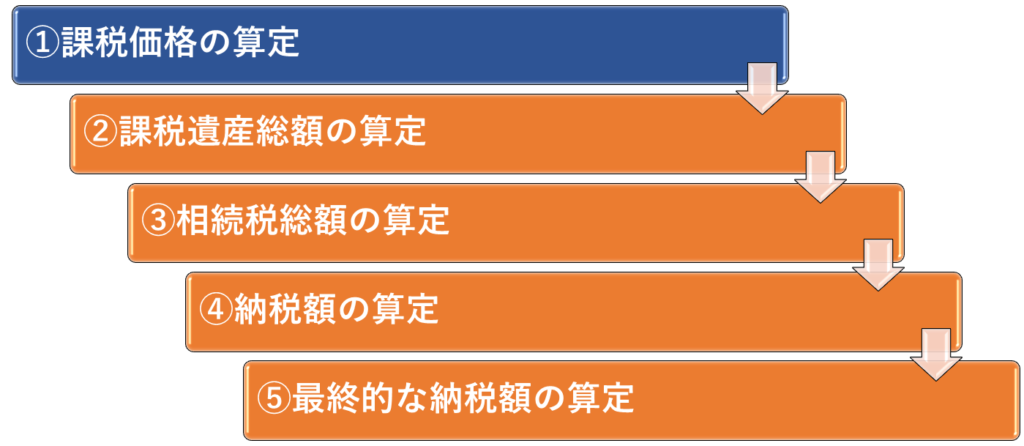

課税価格の算定

相続人ごとにどの位の遺産を相続するか(これを課税価格といいます)を確認することになります。

課税価格は以下の計算式で算定できます。

(相続財産+みなし相続財産+3年以内の贈与財産)-(借入金債務+葬儀費用+相続税非課税資産)

相続財産とは、①現金、②預貯金、③株式、④土地(借地権含む)、⑤家屋の評価額です。

みなし相続財産とは、①死亡保険金や②死亡退職金の金額です。

3年以内の贈与財産も贈与が無かったものとして相続税の計算に組み込まれます。

被相続人が死期を悟って、贈与を行い、本来の相続税の税額を減少させることを防ぐためです。

相続税非課税資産とは、①墓地、②墓石、③仏壇、④仏具の他に、⑤500万円未満の死亡保険金・死亡退職金を含みます。

つまり、死亡保険金や死亡退職金を相続人が受給しても1人当たり500万円までは、相続税が掛からないということになります。

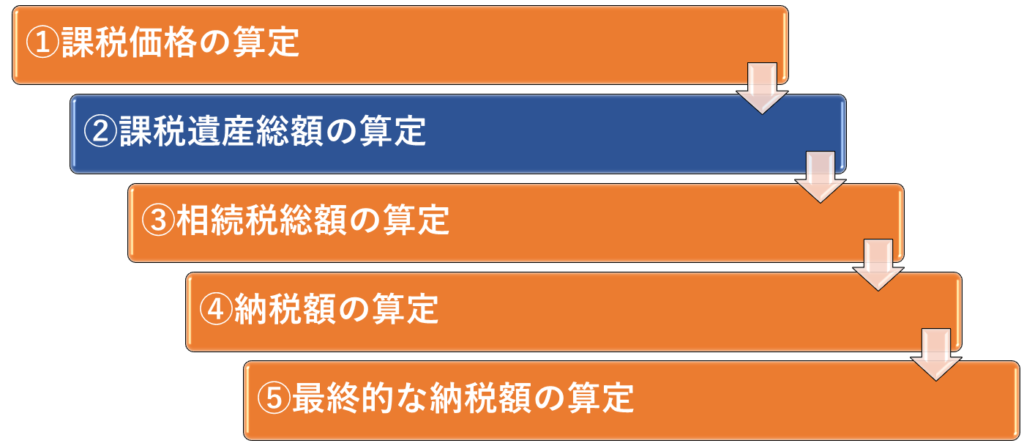

課税遺産総額の算定

以下の計算式より課税遺産総額を算定します。

「各」相続人の課税価格の「合計」-基礎控除額(3,000万円+600万円×法定相続人の数)

マイナスの場合は0円と算定されますので、その時点で相続税が掛からないことが確定します!

相続税総額の算定

このステップが相続税を複雑にしている原因なので、ゆっくり読み進めてください!

課税遺産総額が確定したら、各相続人の「法定」相続割合で各相続人の相続財産の理論値を一度算定します。

課税遺産総額×各相続人の「法定」相続割合

なお、「法定」相続割合とは民法で定められた各相続人の理論的な按分割合のことです(例:配偶者50%など)。

次に、各相続人の相続財産の理論値から各相続人の相続税支払額の理論値を算出します。

各相続人の相続財産の理論値×相続税の税率-控除額

相続税の税率と控除額は相続税速算表というものが国税庁より発表されているのでその税率と控除額を当てはめることになります。

【相続税速算表(参考)】

| 法定相続分に応ずる相続税総額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

最後に各相続人の相続税支払額を「合算して」相続税総額を算定します。

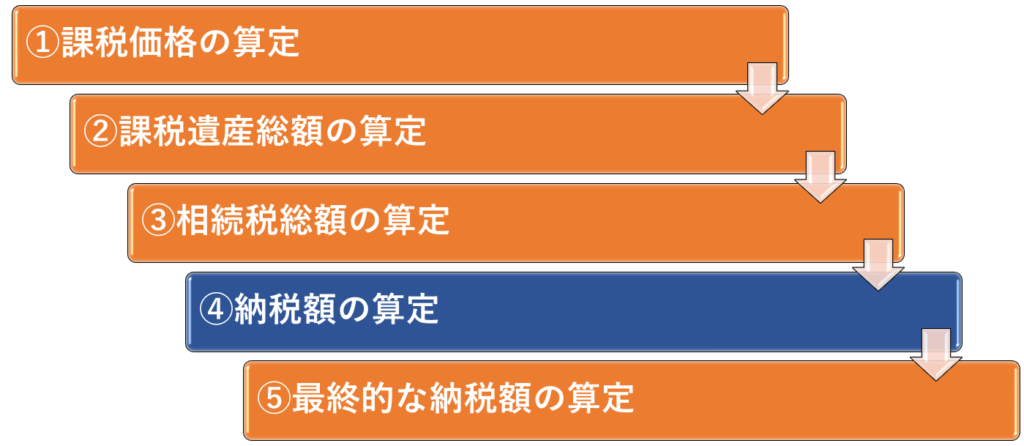

納税額の算定

相続税総額の算定が終わったら、遂に各相続人の納税額を算定することになります。

各相続人の相続税の納税額は以下の計算式で算定することになります。

相続税総額×「実際の」相続財産の取得割合(各人の課税価格÷課税価格の合計)

課税価格については、ステップ1(最初のステップ)で個人別に算定済みです。

注意点は「実際の」相続財産の取得割合で按分することです。

前ステップ(相続税総額の算定)では、「法定」相続割合を利用しましたが、このステップでは「実際の」相続財産の取得割合を利用することになります。

各相続人の相続税の納税額の最終額を確定させるためなので、「実際の」相続財産の取得割合を利用するのは当然と言えます。

最終的な納税額の算定

各相続人の納税額の算定が終わったら、最後に個別に定められている加算・控除項目を調整していくことになります。

加算項目の代表例には①兄弟姉妹の2割加算や②遺言で遺産を受け取った孫の2割加算などがあります。

減算項目としては、配偶者の税額軽減により1億6000万円まで相続税の納税額を減算できます。

最後に

相続税の計算は合算計算と個別計算が行ったり来たりするので、初心者には分かりにくい構造になっています。

相続「後」の相続税の細かい計算は税理士に任せるとしても、相続「前」に最低限の相続税の負担額を各相続人が知っておくことは重要になります。

よって、基礎控除(3,000万円+600万円×法定相続人の数)を超える相続財産が発生しそうな場合は、上記5つのステップだけは必ず押さえておきましょう。

コメント