公認会計士・税理士事務所を10年経営して、また、自分が実際に不動産業務に関わってきた知識や経験を活かして、「不動産業を営む小規模会社の経理・税務マニュアル」をまとめてみたいと思いました。

今回は、その第11回目で、借入金の経理処理についてまとめます。

今回の記事は、不動産業でなくても小規模会社(目安:従業員10名未満)であれば、どの会社でも関係してくる記事になります。

他業種の方も含めて借入金の経理処理について知りたい人はぜひご覧ください。

経理処理時に知っておきたい借入金の種類

経理処理をする時に知っておきたい借入金の種類は、手形借入と証書借入の2つです。

手形借入とは、会社が銀行に約束手形を担保として振り出して、短期融資(1年以内)を受ける方法です。

手形借入では、融資額からあらかじめ対応期間の利息が控除され、期間経過後に借入金の一括返済が求められます。

証書借入とは、銀行と金銭消費貸借契約書を交わして長期融資(1年超)を受ける方法です。

融資額から利息の控除は行われず、額面金額で会社に振込が行われ、1年超の長期で借入金を分割返済していくことになります。

経理処理を行う場合は、会社が銀行から受けた融資が、手形借入と証書借入のどちらであるかを把握する必要があります。

手形借入の経理処理について

まずは、手形借入の経理処理について確認していきましょう。

例として、12月末決算の会社で6月末に3000万円を金利2%で1年間手形借入をしたとします。

【手形借入時の仕訳】

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 普通預金 | 2,950万円 | 短期借入金 | 3,000万円 |

| 前払費用 | 50万円 |

手形借入の借入期間は1年以内なので、短期借入金という負債の勘定科目で処理します。

また、支払利息はあらかじめ前払いしていますので、前払費用という資産の勘定科目で処理します。

【決算時(12月31日)】

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 支払利息 | 25万円 | 前払費用 | 25万円 |

12月末の決算期が到来した時に、当期(7月~12月)の経過分に対する利息の金額を前払費用から支払利息という費用の勘定科目に振り替えます。

今回は、50万円×6か月÷12か月=25万円ということになります。

【借入金返済時の仕訳】

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 短期借入金 | 3,000万円 | 普通預金 | 3,000万円 |

借入金の額面金額を返済することになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 支払利息 | 25万円 | 前払費用 | 25万円 |

また、前払費用に計上していた利息が支払利息に振り替えられます。

手形借入の場合、法人税の短期前払費用の要件に該当すれば、手形借入時に前払費用ではなく、支払利息で全額計上することが出来ます。つまり、翌年度に計上されるはずの支払利息の分だけ、経費を先食いできることになります。支払利息の金額が大きい程、節税対策の手段としては有効なのですが、短期前払費用の要件は非常に難しいので、実行する場合は税理士の指示に従いましょう。

証書借入の経理処理について

次に、証書借入の経理処理について確認していきましょう。

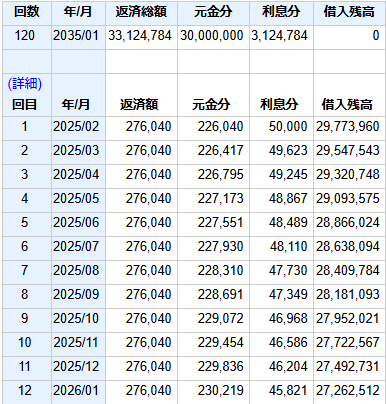

証書借入の経理処理をする際には、銀行から発行されている「返済予定表」を利用することになります。

【返済予定表のイメージ】

【証書借入時の仕訳】

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 普通預金 | 3,000万円 | 長期借入金 | 3,000万円 |

証書借入の借入期間は複数年に及ぶので、長期借入金という負債の勘定科目で処理します。

【月次の返済時】

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 支払利息 | 5万円 | 普通預金 | 27万6,040円 |

| 長期借入金 | 22万6,040円 |

返済予定表の利息部分が支払利息という費用の勘定科目に、元本部分が長期借入金という負債の勘定科目になります。

なお、証書借入の場合は、元本の返済が終わるまで月次でこの仕訳を行い続けていくことになります。

コメント