特定同族会社事業用宅地等の特例とは、小規模宅地等の特例の種類の1つで、①被相続人(亡くなった人)が自分で所有していた土地を同族会社に貸し出している場合や②被相続人が自分で所有していた土地及び建物を同族会社に貸し出している場合に適用できます。

同族会社が事業に使用している土地のうち400㎡までの部分の土地の相続税評価額を80%減額できるため、特定同族会社事業用宅地等の特例は相続税の節税対策では非常に重要な特例になります。

今回は、特定同族会社事業用宅地等に該当し、小規模宅地等の特例を適用するための地代や賃料について確認していきましょう。

地代や賃料の収受が必要になる

特定同族会社事業用宅地等に該当し、小規模宅地等の特例(80%減額)を適用するためには、地代や賃料が発生していることが要件になります。

地代や賃料を通して被相続人の生活を支えていることが、特定同族会社事業用宅地等に該当するための要件になっているということです。

具体的な地代や賃料の発生方法として以下の3つの場合が考えられます。

なお、いずれの宅地等も、被相続人(生計一親族を介在させる場合も含む)の貸付事業用宅地になり、その宅地は同族会社の事業の用に供されることになります。

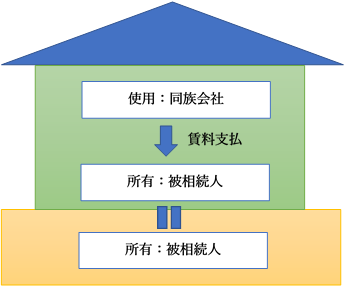

被相続人が所有の建物を同族会社に賃貸し、賃料を収受する方法

宅地と建物の所有者である被相続人が同族会社に有償で建物を貸し出すことが必要になります。

建物の家賃を無償にしてしまうと、特定同族会社事業用宅地等に該当しなくなり、小規模宅地等の特例(80%減額)が適用できなくなってしまうため注意が必要です。

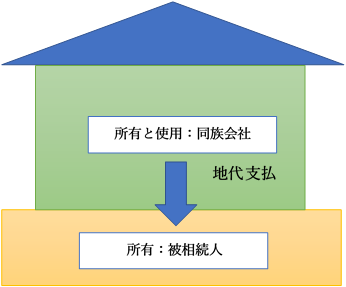

被相続人が宅地を同族会社に賃貸し、地代を収受する方法

宅地の所有が被相続人であれば、建物の所有が同族会社でも特定同族会社事業用宅地等に該当することになります。

この場合は、宅地の使用料として地代を同族会社から徴収する必要があります。

無償にしてしまうと特定同族会社事業用宅地等に該当しなくなりますので、当然、小規模宅地等の特例(80%減額)も適用できなくなります。

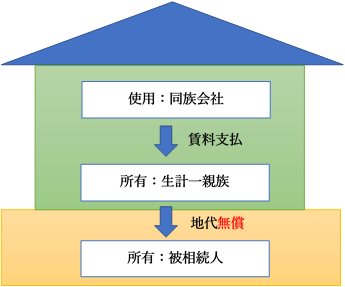

被相続人が生計一親族に宅地を無償で賃貸し、生計一親族は同族会社に建物を賃貸し、賃料を収受する方法

生計一親族が建物を所有しているパターンも特定同族会社事業用宅地等に該当することになります。

被相続人と生計一親族の経済基盤は、同じになるため、同族会社から生計一親族に支払われた家賃は被相続人が受け取ったのと同一視できます。

よって、同族会社から生計一親族に賃料が支払われていれば、特定同族会社事業用宅地等に該当し、小規模宅地等の特例(80%減額)を適用できることになります。

なお、建物の所有が仮に生計「別」親族であった場合、被相続人と生計別親族の経済基盤は違うため、特定同族会社事業用宅地等には該当しないことになりますので注意が必要です。

相続後の地代や賃料について

特定同族会社事業用宅地等に該当するための要件で、地代や賃料の収受が必要になるのは、相続「前」までです。

相続「後」は、宅地が同族会社の事業の用に供されている必要はありますが、地代や賃料は無償でも良いことになります。

コメント