配偶者居住権という考え方が民法改正で登場し、配偶者以外の相続人(息子など)に店舗併用住宅を相続させても従前より相続税が少なくなる場合も考えられるようになりました。

今回は、自宅で商売を営んでいる被相続人が亡くなった場合の配偶者居住権の設定と小規模宅地等の特例との関係について考えていきましょう。

配偶者居住権と小規模宅地等の特例

民法改正の影響により、相続税法においても配偶者居住権(建物)、配偶者居住権に基づく敷地利用権(土地)の考え方が新たに登場しました。

配偶者居住権とは、配偶者が被相続人(亡くなった人)所有の建物に他の相続人(子供など)の相続後も無償で住み続けることができる権利です。

配偶者居住権に基づく敷地利用権は配偶者居住権という権利に基づき、配偶者が建物の敷地(土地)を利用する権利のことです。

配偶者居住権の登場により、1次相続(両親の一方の相続)の時点で次の世代(息子など)に土地を相続させれば、2次相続(残ったもう一人の親の相続)も含めて相続税の支払額を少なくすることが可能になる場合が増えました。

その代表例が配偶者居住権と小規模宅地等の特例の適用を絡めた場合です。

配偶者居住権自体は建物に対する権利なので、土地の評価額を減額する小規模宅地等の特例の適用対象ではありません。

しかし、配偶者居住権に基づく敷地利用権に関しては、小規模宅地等の特例の適用対象になります。

よって、1次相続で、土地を次の世代の息子に相続させつつ、遺産分割協議で配偶者居住権を設定して、配偶者居住権に基づく敷地利用権に関してだけ小規模宅地等の特例を受けられるようにすれば、2次相続時点で、配偶者の死亡とともに配偶者居住権の評価額は消滅するので、土地に対する相続税評価額は0円になり、トータルの相続税額を減らせる可能性があります。

配偶者居住権と店舗併用住宅の小規模宅地等の特例の関係

配偶者居住権と小規模宅地等の特例の関係は居住用宅地(簡単に言えば住居)について論じられることが多いですが、当然、事業用宅地との関係でも成立します。

ここでは、代表例として配偶者居住権と店舗併用住宅の小規模宅地等の特例の関係を事例で確認してみましょう。

【事例】

父親は店舗併用住宅を所有しています。

1階で小売業を営み、2階を住居にして母親と暮らしています。

父親が亡くなり、息子が店舗併用住宅を相続し、母親に配偶者居住権が設定されました。

なお、息子は別生計で自ら所有する家を持っています。

まず、配偶者居住権を設定して、2次相続を含めた相続税額の減少を図るならば、1次相続時点で建物・土地の相続人を息子にし、母親に対して配偶者居住権を設定する必要があります。

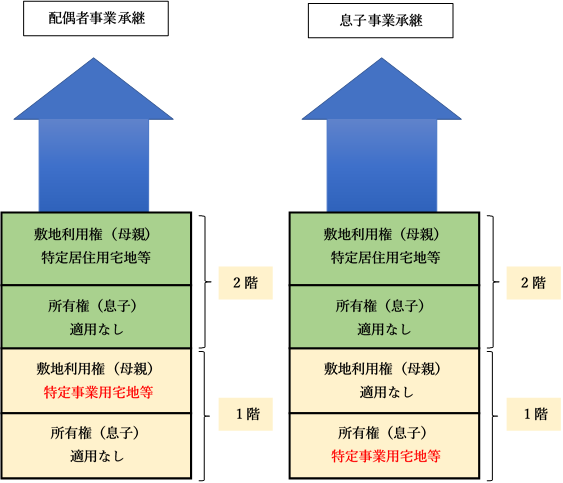

そうすると、敷地について、以下の4つに区分することができます。

- 2階部分の配偶者居住権に基づく敷地利用権(母親帰属)

- 2階部分の敷地所有権(息子帰属)

- 1階部分の配偶者居住権に基づく敷地利用権(母親帰属)

- 1階部分の敷地所有権(息子帰属)

その上で、息子と母親のどちらが小売業を承継するかで1階部分の配偶者居住権に基づく敷地利用権(母親帰属)と1階部分の敷地所有権(息子帰属)のどちらに小規模宅地等の特例が適用できるかが変わってきます。

小規模宅地等の特例が適用できる対象

- 母親が小売業を承継する場合…1階部分の配偶者居住権に基づく敷地利用権(母親帰属)

- 息子が小売業を承継する場合…1階部分の敷地所有権(息子帰属)

なお、2階部分の敷地所有権(息子帰属)についてですが、息子は同居していないので、小規模宅地等の特例の適用対象になりません。

2階部分の配偶者居住権に基づく敷地利用権(母親帰属)については、配偶者特例により小規模宅地等の特例の適用対象になります。

以上をまとめると以下の図のようになります。

なお、この後、母親が死亡し、2次相続が発生した場合、2階部分の配偶者居住権に基づく敷地利用権(母親帰属)と1階部分の配偶者居住権に基づく敷地利用権(母親帰属)の相続税評価額は消滅します(相続税評価額が0円になります)。

また、1次相続時点で2階部分の敷地所有権(息子帰属)と1階部分の敷地所有権(息子帰属)部分はすでに息子の財産となっており、2次相続では相続財産の対象にはなりません。

一方で、1次相続で母親が建物・土地を相続した場合、2次相続では建物・土地全体を息子が相続することになります。

言い換えると、2次相続で2階部分の配偶者居住権に基づく敷地利用権(母親帰属)、2階部分の敷地所有権(息子帰属)、1階部分の配偶者居住権に基づく敷地利用権(母親帰属)、1階部分の敷地所有権(息子帰属)を息子が一括で相続することになります。

よって、配偶者居住権を設定すれば、2次相続で母親の死亡とともに消滅する2階部分の配偶者居住権に基づく敷地利用権(母親帰属)と1階部分の配偶者居住権に基づく敷地利用権(母親帰属)の部分だけ相続税評価額が低くなることが分かります。

コメント