日商簿記検定などで簿記の基礎を習う機会は多いのですが、経理実務を行う上ではほんの少し知識をプラスしてやらないと困ることがあります。

そこで、今回は経理実務初心者が絶対に知っておくべき簿記の基礎について説明します。

簿記の基礎を確認しよう!

そもそも簿記とはなにか?

【簿記とはなにか?】

- 簿記とは、お店や会社の活動を一定のルールに従って帳簿※1に記録・計算する手続きのことです。

- お店や会社の財政状態※2や経営成績※3を明らかにするために必要です。

※1 帳簿とは、取引を記録するノートのことです。

※2 財政状態とは、お店や会社に現金や借金などがいくらあるのかという財産の状況のことです。

※3 経営成績とは、お店や会社がいくら使っていくら儲けたか(損したか)という利益(損失)の状況のことです。

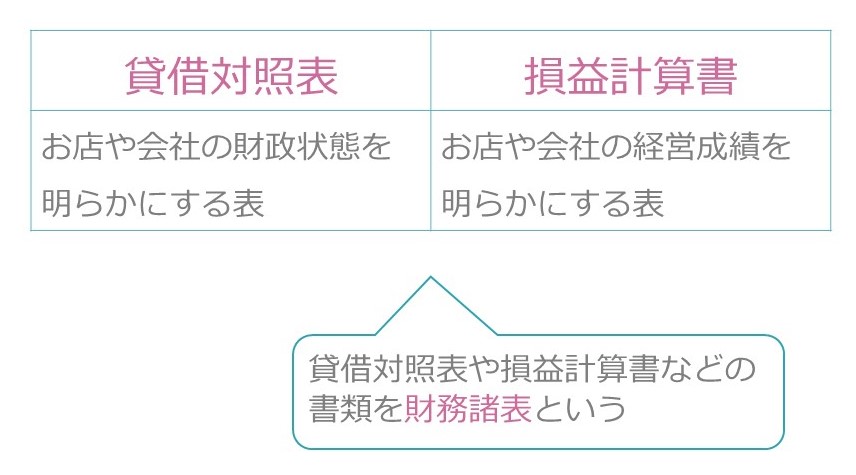

貸借対照表と損益計算書について

財政状態は貸借対照表、経営成績は損益計算書で明らかにします。

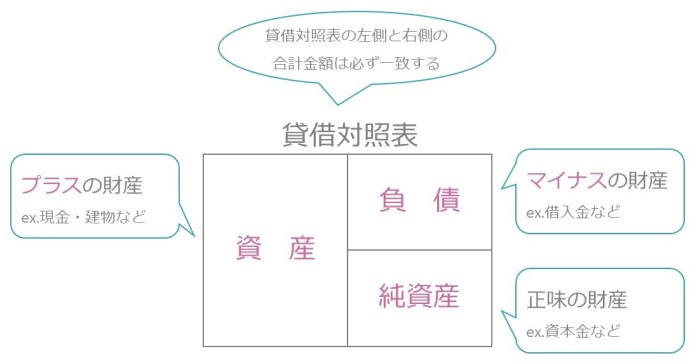

貸借対照表の構造

【貸借対照表の構造】

- 貸借対照表とは、決算日※における財政状態を明らかにする表です。

- 左側に資産、右側に負債・純資産を記載します。

※ 決算日とは一定時点の締め日であり、年1回、3月31日などに設定します(会社により決算日は異なります)。

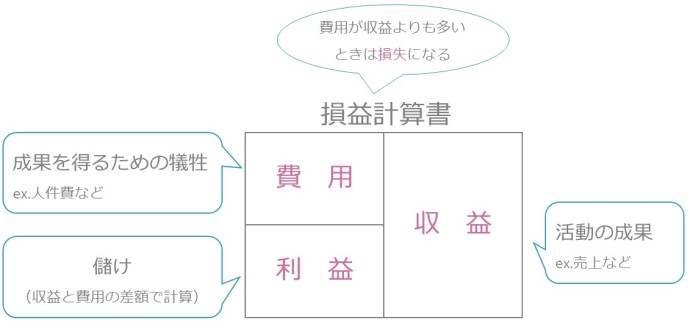

損益計算書の構造

【損益計算書の構造】

- 損益計算書は、一会計期間※における経営成績を明らかにする表です。

- 左側に費用、右側に収益を記載します。

- 費用と収益の差額で利益(または損失)を計算します。

※ 一会計期間とは、期首(会計期間の初日)から期末(決算日)までの期間であり、通常1年間です。

仕訳について知ろう

【仕訳について知ろう】

- 仕訳とは、日々の取引を勘定科目と金額で記録する手段です。

- 左側を借方(かりかた)、右側を貸方(かしかた)といいます。

- 借方の合計金額と貸方の合計金額は必ず一致します。

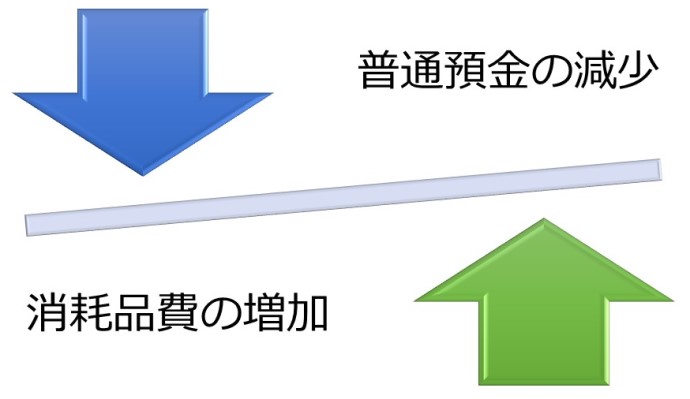

【例題】文房具(消耗品)を購入し、代金100円は普通預金で支払った。

| 借方(左側) | 金額 | 貸方(右側) | 金額 |

|---|---|---|---|

| 消耗品費 | 100円 | 普通預金 | 100円 |

ここでは、消耗品費と普通預金という勘定科目を使用します。

また、借方(左側)と貸方(右側)の金額は必ず一致します。

経理実務上の留意点

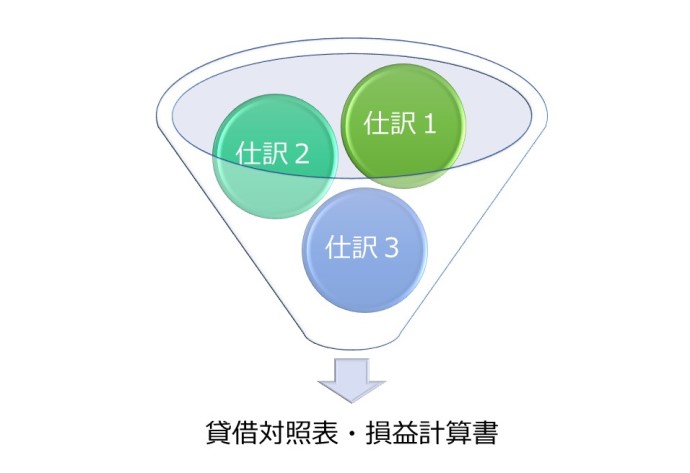

貸借対照表・損益計算書は仕訳が入力されれば自動的に作成される

貸借対照表・損益計算書は各々の仕訳の集合体です。

よって、会計ソフト(弥生会計やFreeeなど)を利用すれば、仕訳を入力するだけで貸借対照表・損益計算書が自動作成されます。

仕訳は借方・貸方の両方で考えよう!

取引を仕訳にするときは必ず2つの要素が絡んできます。

例えば、文房具(消耗品)を購入し、代金100円は普通預金で支払ったという先ほどの例題では、

- 文房具を購入したので消耗品費という勘定科目の金額が増えた

- 文房具を購入した見返りに普通預金という勘定科目の金額が減少した

という要素が絡んでいます。

新しい取引が発生した時に意外と要素が2つ絡んでいるという事実を忘れていることが多いです。

2つの要素をごっちゃにして考えていると頭が混乱しますので、仕訳が分からなくなった時は、要素を1つずつ分解して考えるようにしてください。

仕訳の間違いに気づいたら

仕訳の入力後に仕訳間違えに気付いてしまった場合、仕訳自体を直さなければなりません。

仕訳の修正方法は、2パターンあります。

原則処理

過去に間違った仕訳の取り消し仕訳を入力し、新しい仕訳を入力する方法です。

【元の仕訳(4月5日に入力)】

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 消耗品費 | 600円 | 現金 | 600円 |

消耗品費の金額が600円ではなく、800円だったことに気付いたため、当期の4月30日に修正仕訳をします。

【元の仕訳の取り消し仕訳(4月30日に入力)】←元の仕訳の逆の仕訳をする!

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 600円 | 消耗品費 | 600円 |

【正しい仕訳の入力(4月30日に入力)】

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 消耗品費 | 800円 | 現金 | 800円 |

許容処理

過去に間違った仕訳を直接入力し直す方法です。

【元の仕訳(4月5日に入力)】

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 消耗品費 | 600円 | 現金 | 600円 |

消耗品費の金額が800円だったことを当期の4月30日に気付いて修正仕訳をします。

【正しい仕訳の入力(4月5日の仕訳を直接修正)】

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 消耗品費 | 800円 | 現金 | 800円 |

⇒もとの仕訳の600円の金額を直接800円に打ち換えてしまう方法です。

修正仕訳の方法ですが、記帳者 = 確認者 = 経営者の場合(つまり一人会社の場合)以外は、原則処理(取消仕訳+訂正仕訳)で修正することをお勧めします。

許容処理(仕訳の直接修正)は過去に遡って金額修正が行われてしまい、確認者からすると過去の仕訳の修正を逐次把握できず、仕訳の確認漏れを起こしてしまいます。

また、多額の金額修正を伴う場合に許容処理(仕訳の直接修正)を行われてしまうと、一旦行った経営判断の元になる数字が知らぬ間に変わっているので、経営者の経営判断の失敗に繋がる可能性もあります。

原則処理(取消仕訳+訂正仕訳)は、上場企業の経理で行われている慣行ですが、中小企業では徹底されていないことが多いので注意が必要です。

仮に許容処理(仕訳の直接修正)を行う場合でも、原則処理(取消仕訳+訂正仕訳)を採用した方が、確認者(上席者)や経営者にメリットが大きいということだけは覚えておいてください。

会計ソフトで使用できる勘定科目

会計ソフト(弥生会計やFreeeなど)では、個別に設定しなくても勘定科目が最初から登録されています。

よって、随時、必要な勘定科目を追加し、不要な勘定科目を削除して、それぞれの会社で使い易いように勘定科目をカスタマイズできます。

参考までに下記によく利用する勘定科目一覧表を載せておきます。

なお、必要な勘定科目を追加する時は、消費税、法人事業概況説明書、決算書の表示項目の紐づけを必ず行ってください。

会計ソフトによっては、紐づけ箇所がバラバラになっており、忘れてしまうことがあるのですが、場合によっては、申告書の間違いに繋がる可能性があるため、勘定科目を追加するときには細心の注意を払ってください。

コメント