個人事業主の税金– tag –

-

個人事業主の家賃の収入計上時期と家賃滞納時の取り扱いについて!

個人事業主の家賃の収入計上時期をまとめてみました。特に、家賃を滞納している賃借人に対する賃貸料の取り扱いは問題になりますので注意しましょう。 -

不動産賃貸業を営む個人事業主が納める税金の種類・内容・納税時期!

不動産賃貸業を営む個人事業主が支払う税金の種類・内容・納税時期についてまとめています。税金の種類や納税時期を知っていれば、資金繰りが楽になり、内容を知っていれば、節税に繋がる可能性があります。 -

不動産賃貸業で65万円の青色申告特別控除を受けるための要件と仕訳例

不動産賃貸業を営んでいる個人事業主は、10万円か65万円かの青色申告特別控除を受けることが出来ます。今回は、65万円の青色申告特別控除を受けるための要件と具体的な仕訳例について確認していきます。 -

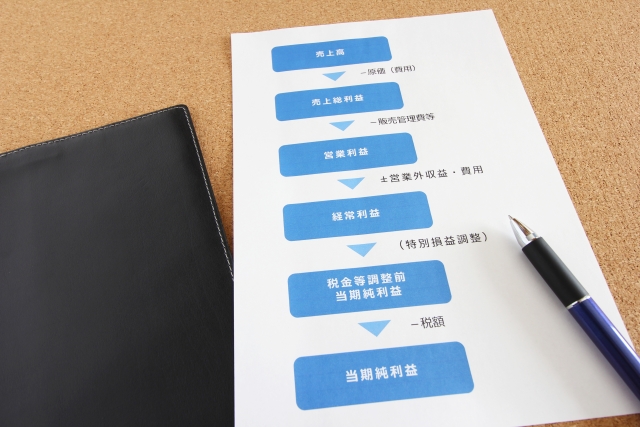

個人事業主が確定申告をする意味と不動産賃貸業での青色申告のメリット!

個人事業主が確定申告をする意味について説明しています。また、不動産賃貸業を営む個人事業主向けに青色申告をすることのメリットを紹介しています。 -

不動産賃貸業を行う個人事業主の年間経理処理スケジュールのまとめ!

不動産賃貸業を行う個人事業主の経理処理のスケジュールをまとめました。事業年度内に行う作業と事業年度後に行う作業を把握できればそれほど難しいことはありません。 -

純損失の繰越控除や繰戻還付を利用して個人事業主の税金を減額しよう!

個人事業主で青色申告をしている人は純損失の繰越控除と繰戻還付が選択適用できます。純損失の繰越控除と繰戻還付の制度紹介後にどちらの制度を採用した方が納税額が減少するかを見ていきましょう。 -

個人事業主が仕訳で使用する必要経費の勘定科目と仕訳のポイントについて!

個人事業主が必要経費の計上の際に使用する勘定科目と注意点をまとめています。また、勘定科目を選ぶ際のポイントもあわせてまとめてみました。 -

個人事業主の租税公課とは?経費になる税金・ならない税金を税理士が解説

個人事業主が経費にできる税金(租税公課)とできない税金の区分を早見表で整理。個人事業税・固定資産税などの勘定科目と仕訳、家事按分や事業主貸の処理まで、初心者にもわかりやすく税理士が解説します。 -

個人事業主の開業費とは? 繰延資産の有用性と計上できる範囲について!

個人事業主の場合、開業前にかかった費用を開業費という繰延資産に計上することができます。今回は、繰延資産の計上範囲を明確にするとともに、繰延資産の有用性について説明します。 -

不動産所得が赤字の場合、土地の借入金利息は損益通算の対象にならない!

不動産所得が赤字になる場合、「土地」に対する借入金利息は損益通算の対象になりません。意外と知られていない事実です。今回はさらに一歩進んで、頭金を使った節税方法まで説明します。