会社で当座預金口座を開設していると、当座借越(当座貸越)を利用できることがあります。

当座借越(当座貸越)は銀行側にとってはリスクも大きいので一般的に審査が通りにくいです。

しかし、会社側にとっては審査が通ってしまえば、毎回の融資の申し込みが簡単で、しかも必要な時に必要な金額だけ融資を受けられため、運転資金を確保するためには非常にメリットも大きいです。

そこで今回は、あなたの会社にもあるかもしれない当座借越(当座貸越)の経理実務上の処理方法を考えていきましょう。

当座借越(当座貸越)について

当座預金の残高を超えて当座預金を引き出すことを当座借越といいます。

通常、当座預金の残高を超えて当座預金を引き出すことはできませんが、銀行と当座借越契約を結ぶことで、一定額まで可能になります。

なお、当座借越は会社側から見たら借り越しであり、銀行から見たら貸し越しです。

よって、銀行側では、当座借越を当座貸越と呼びますが、当座借越=当座貸越と考えて差支えないでしょう。

簿記理論上の当座借越(当座貸越)の処理方法

日商簿記検定の勉強したことがある人は、当座借越(当座貸越)の経理処理方法は以下の2つのどちらかだと習ったはずです。

|

一勘定制

|

二勘定制

|

|---|---|

| 毎回の当座預金の増減取引をすべて「当座」という1つの勘定科目で処理する方法 | 毎回の当座預金の増減取引を「当座預金」と「当座借越」という2つの勘定科目で処理する方法 |

- ①1月4日に商品300円を仕入れ、代金は小切手を振り出して支払った。なお、当座預金の残高は200円であり、銀行と限度額300円の当座借越契約を結んでいる。

②2月5日に現金200円を当座預金口座に預け入れた。 - 【一勘定制の仕訳】

①1月4日の仕訳借方金額貸方金額仕入300円当座300円②2月5日の仕訳

借方金額貸方金額当座200円現金200円【二勘定制の仕訳】

①1月4日の仕訳借方金額貸方金額仕入300円当座預金当座借越200円100円②2月5日の仕訳

借方金額貸方金額当座借越当座預金100円100円現金200円

当座借越(当座貸越)は、一勘定制、二勘定制どちらで処理しても正解ですが、一勘定制を取った方が経理処理が楽です。

つまり、毎回当座預金の期末残高がプラスかマイナスか見極めなければならない二勘定制よりも、「当座」という1つの勘定しか出てこない、一勘定制を採用していた方が分かりやすいということです。

経理実務上の当座借越(当座貸越)の処理方法

簿記理論上と同じように経理実務上も一勘定制を採用します。

ただし、「当座」という勘定科目は弥生会計などの会計ソフトに登録されていないので、勘定科目に登録がある「当座預金」という勘定科目を利用します。

また、当座預金の期末残高がマイナス(当座預金の勘定残高が貸方に残っている場合)は、当座預金の期末残高のマイナスを「短期借入金」に振り替えなければなりません。

よって、実務上の経理処理は以下の通りになります。

期末日に当座預金残高がプラスになる場合

- 以下の日付の仕訳を考えてください。

①2月28日に商品300円を仕入れ、代金は小切手を振り出して支払った。

②3月15日に現金200円を当座預金口座に預け入れた。

③3月31日になり、期末日を迎えた。

なお、当社の期首当座預金の残高は200円であり、銀行と限度額500円の当座借越契約を結んでいる。 - 【2月28日】

借方金額貸方金額仕入300円当座預金300円

【3月15日】

借方金額貸方金額当座預金200円現金200円【3月31日(期末日)】

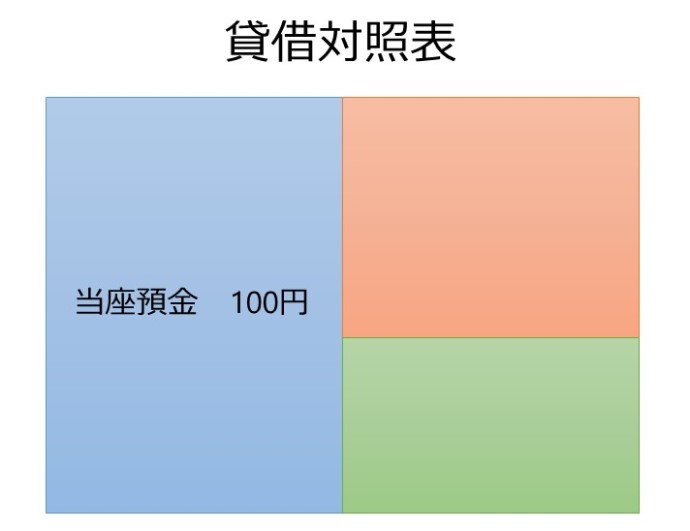

期首当座預金200円-2月28日の小切手振出300円+3月15日の当座預金預入200円=期末当座預金残高100円当座預金残高がプラスなため、期末日に追加の仕訳はなく、貸借対照表には当座預金に100円が表示されます。

期末日に当座預金残高がマイナスになる場合

- 以下の日付の仕訳を考えてください。

①2月20日に商品500円を仕入れ、代金は小切手を振り出して支払った。

②3月10日に現金100円を当座預金口座に預け入れた。

③3月31日になり、期末日を迎えた。

なお、当社の期首当座預金の残高は200円であり、銀行と限度額500円の当座借越契約を結んでいる。 - 【2月20日】

借方金額貸方金額仕入500円当座預金500円

【3月10日】

借方金額貸方金額当座預金100円現金100円【3月31日(期末日)】

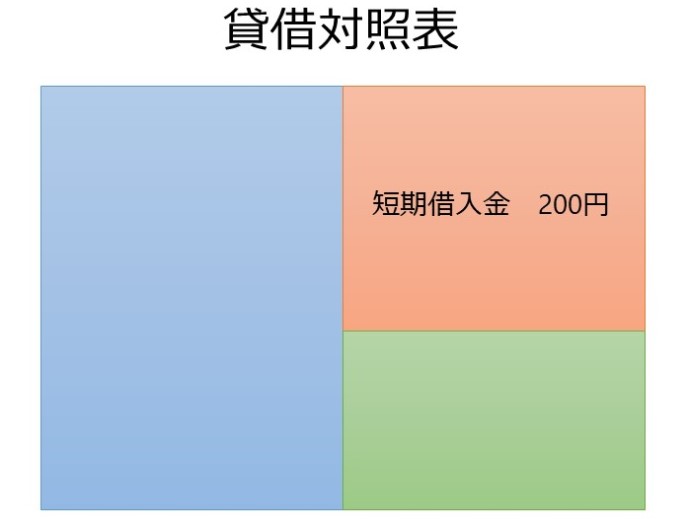

期首当座預金200円-2月20日の小切手振出500円+3月10日の当座預金預入100円=期末当座預金残高△200円①まずは、当座預金残高がマイナスなため、期末日に当座預金残高のマイナスを短期借入金勘定に振り替える仕訳をします。

借方金額貸方金額当座預金200円短期借入金200円当座預金残高を短期借入金に振り替えた結果、貸借対照表上の当座預金勘定残高は0円、短期借入金勘定は200円になります。

②次に、当座預金残高がマイナスということは、銀行から短期借入をしているのと同じことなので、銀行に対して借入日数分の支払利息を払わなければなりません。

借方金額貸方金額支払利息 ※5円未払費用 ※5円※ 実際に会社が利息を支払うのは翌期以降ですが、当座預金のマイナス発生時から期末日までの期間の支払利息部分について、当期発生した費用として計上するため未払費用計上をします。

当座預金の期末残高がマイナスになる時(当座借越になる時)は必ず短期借入金に振り替えてください。

当座借越は当座預金の口座を利用しますが、支払利息も発生しますし、紛れもなく借入金の一種です。

また、会社の状況が悪くなれば、即座に借入金を銀行に返済しなくてはなりませんので、借入金の中でも非常にリスクが大きいものです。

当座預金勘定がマイナスのまま(当座借越のまま)、期末日に貸借対照表を作成した場合、当座預金は現金や普通預金などと合算され、「現金及び預金」のプラスと表示されてしまう可能性があります。

この場合、経営者層に当座借越の事実が分からず、間違った意思決定をしてしまう可能性もあり、銀行や税務署などから見ても事実の把握が非常に困難なので、余計な質問をされ、経理業務の時間を増やしてしまう可能性もあります。

期末振替仕訳1つの話しですが、経理担当者にとっては責任問題になり兼ねず、余計な質問を受けて業務量を増やしてしまう可能性もあるため、当座預金がマイナスの場合は忘れずに短期借入金への振替処理をおこなってください。

勘定科目内訳明細書との関係

勘定科目内訳明細書は、貸借対照表や損益計算書の主要勘定科目の内訳を詳細に記載するもので、法人税申告書に添付しなければならないものです。

期末日に当座預金残高がプラスになる場合と期末日に当座預金残高がマイナスになる場合では、法人税申告書に添付する勘定科目内訳明細書は異なります。

期末日に当座預金残高がプラスになる場合

貸借対照表上に当座預金残高が残っているので、これと一致させる形で「預貯金等の内訳書」を作成します。

大切なのは、「預貯金等の内訳書」の期末現在高と貸借対照表の当座預金の期末残高を必ず一致させることです。

最終確認をしてみたら意外とズレていることもありますので注意してください。

期末日に当座預金残高がマイナスになる場合

期末日に当座預金残高のマイナスから短期借入金に振替仕訳を行うので、貸借対照表では短期借入金に残高があります。

よって、貸借対照表の短期借入金残高と一致させる形で、「借入金及び支払利子の内訳書」を作成します。

大切なのは、「借入金及び支払利子の内訳書」の期末現在高と貸借対照表の短期借入金の期末残高を必ず一致させることです。

最終確認をしてみたら意外とズレていることもありますので注意してください。