- 工事が修繕費として経費になるか、又は、資本的支出として固定資産に計上されるかの具体的な見分け方を知りたい人

- 工事実施時に少しでも多くの修繕費(経費)を計上したい人

事業主が行った工事を経理上の修繕費(経費)と資本的支出(固定資産)に区分することは非常に難しいです。

今回は、修繕費として経費に計上できるものを固定資産に計上しているため、納税額が多くなっているという、不動産賃貸業でよく見かける間違い事例について考えていきましょう。

税理士に外注していても、報酬との関係で確認していないことも多いので、事業主本人が気をつけないと抜け落ちる可能性のある論点です。

修繕費と資本的支出のまとめ

まずは、修繕費として全額を経費に計上できるものと資本的支出として固定資産に計上し、減価償却を通して徐々にしか経費に計上できないものの違いを確認しましょう。

事業主が所有している固定資産の修理・改良のために支出した金額のうち、固定資産の通常の維持管理のため、又は毀損した固定資産を原状回復するために支出した費用は修繕費として経費に計上することになります。

一方で、事業主が所有している固定資産の修理・改良のために支出した金額のうち、固定資産の価値を高めるため、又は耐久性を増加させるために支出した費用は資本的支出として固定資産に計上することになります。

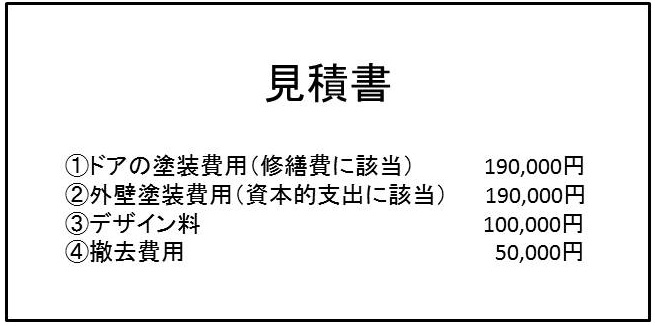

見積書の経理処理上の見方について

修繕費として経費に計上するか、又は資本的支出として固定資産に計上するかを判断する場合、工事契約書や請求書ではなく工事見積書など工事の内訳が分かるものを必ず入手して、細かく確認していくことになります。

細かい工事の見積りを確認せずに請求書ベースで建物・建物附属設備・構築物などの固定資産に工事費用を計上している事例をよく見かけますが、細かく見れば、本来、修繕費として経費に計上できるものを資本的支出として固定資産に計上しているので非常に損をしています。

税理士や税務調査官も工事費用が固定資産に計上されていれば、経費が少なくなる分、納税額が多くなるので、処理を黙認している(そもそも工事見積書まで確認していない)ところです。

修繕費として経費に計上するか資本的支出として固定資産に計上するかの判断をする場合は、①必ず見積書を確認すること、②見積書を請求書・契約書とともに保管することを忘れないでください。

見積書で修繕費と資本的支出を区分してみよう

早速、具体的な事例で修繕費と資本的支出の見積書での区分方法を確認していきましょう。

下記の場合の経理処理はどのようになるのでしょう。

ドアの塗装費用について

まずは、見積書の①ドアの塗装費用についてです。

ドアの塗装をした目的が経年劣化により今までの塗装が剥げてしまったためで、毀損した固定資産を原状回復するためだったとします。

それならば、修繕費に該当し、全額を経費に計上できることになります。

なお、③のデザイン料はこの見積書からは①ドアの塗装によるものなのか、②外壁塗装によるものなのか分かりません。

よって、ドアの塗装費用と外壁塗装費用の金額で按分して、それぞれの費用にプラスすることになります。

今回はドアの塗装費用も外壁塗装費用もともに19万円なので、デザイン料10万円÷(ドアの塗装費用19万円+外壁塗装費用19万円)×ドアの塗装費用19万円=5万円をドアの塗装費用にプラスすることになります。

よって、ドアの塗装費用19万円+デザイン料5万円=24万円が経費に計上されることになります。

仕訳で示すと以下のようになります。

|

借方

|

金額

|

貸方

|

金額

|

|---|---|---|---|

|

修繕費

|

24万円

|

現金又は預金

|

24万円

|

外装塗装費用について

次に、見積書の②外壁塗装費用についてです。

外壁を塗装した目的が新しい塗料を塗って耐久性を増すことだったとします。

そうであれば、資本的支出に該当し、全額固定資産に計上することになります。

ここで、20万円未満の資本的支出は重要性がないため、固定資産に計上せずに全額修繕費に計上して良いという税法上の規定があります。

よって、外壁塗装費用は19万円であり、20万円未満なので全額修繕費に計上できると考えられそうです。

しかし、ドアの塗装費用のところで説明した通り、残念ながら、今回はデザイン料5万円を外壁塗費用に加えて、20万円未満の判定をしなければなりません。

よって、外壁塗装費用19万円+デザイン料5万円=24万円が20万円以上になっているため、もはや資本的支出に重要性がないとは言えないため、原則通り、固定資産に計上しなければなりません。

外壁塗装費用は建物と一体化しているので、固定資産の科目としては建物勘定を使用することになります。

仕訳で表すと以下のようになります。

|

借方

|

金額

|

貸方

|

金額

|

|---|---|---|---|

|

建物

|

24万円

|

現金又は預金

|

24万円

|

デザイン料について

次に、見積書の③デザイン料についてです。

今回は、①ドアの塗装費用、②外壁塗装費用のどちらにあたるか判断がつかなかったので、ドアの塗装費用と外壁塗装費用の金額でデザイン料を按分しました。

しかし、もし、見積書に「デザイン料はドアの塗装費用に対してである」という一文があれば、修繕費に計上できる金額が全く違います。

つまり、「デザイン料はドアの塗装費用に対してである」という一文があれば、ドアの修繕費が19万円+10万円=29万円になるばかりではなく、外壁の塗装費用は19万円になり、20万円未満の資本的支出で重要性がないため修繕費処理することができたはずです。

そうすると、29万円+19万円=48万円が修繕費として全額経費に計上できることになり、ドアの塗装費用と外壁塗装費用のどちらにあたるか判断がつかない場合よりも、実に24万円(48万円―24万円)も経費を多く計上できたはずです。

このように見積書の記載一つで経費に計上できる費用の金額が大きく変わってきてしまう場合もあるため、発注業者に工事を依頼する際は、事業主自身が見積書の記載の仕方を検討して、相手先に要望を伝えるべきです。

虚偽の記載は絶対に駄目ですが、正しい記載をしてもらうかもらわないかで節税額が大きく変わってしまう場合もあるため注意が必要でしょう。

撤去費用について

最後に見積書の④撤去費用について確認しましょう。

撤去費用はドアや外壁を塗装し直すために発生した不要物の撤去費用になります。

つまり、工事前の従前の固定資産の撤去費用になり、新しく塗り直したドアや外壁とは別物で、ドアや外壁の取得価額を構成するものではありません。

よって、工事施工者に対して支払う既存物の撤去を行ってもらうための手数料に過ぎないので、支払報酬として全額経費に計上することができます。

撤去費用を固定資産に含めて処理していることが多いので注意しましょう。

全体から見ると金額的には少額に見えますが、工事全体の金額が多額な場合には、撤去費用も多額になりますので、固定資産計上してしまうと非常に勿体ないです。

なお、撤去費用について仕訳で表すと以下のようになります。

|

借方

|

金額

|

貸方

|

金額

|

|---|---|---|---|

|

支払報酬

|

5万円

|

現金又は預金

|

5万円

|