- 当期の損益が赤字になる会社の経営者

- 休眠状態の会社を保有する経営者

くま君

くま君 おさる先生!

新しく会社を設立したんだけど、当初計画がとん挫してしまって、会社が休眠状態なんだけど…

税務上、なにか問題あるかな?

おさる先生

おさる先生 会社の場合、法人住民税という税金があるんだ。

そのままにしておくと、法人住民税の均等割として、年間7万円ずつ毎年とられてしまうよ。

くま君 そうなんだ。

じゃあ、会社を清算しなくちゃいけないのかな?

おさる先生 その状態なら、会社の営業実態が一切なく、全く活動していない会社にあたりそうだね。

法人住民税の均等割の免除を受けられないか都道府県税事務所・市町村役場に聞いてみたら?

くま君 聞いたらどうなるの?

おさる先生 もし、法人住民税の均等割の免除を受けられれば、毎年7万円ずつ払わなくても良くて、会社も清算しなくて済むよ。

くま君 そうなんだ。

おさる先生、ありがとう!

法人住民税とは

法人住民税とは、都道府県が課税する「法人都道府県民税」と市町村が課税する「法人市町村民税」を総称した名称です。

なお、東京23区に事業所がある法人については「法人都民税」として「法人都道府県民税」と「法人市町村民税」が一括で課税されます。

そして、「法人都道府県民税」と「法人市町村民税」でそれぞれ「法人税割」と「均等割」を支払うことになります。

法人税額に応じて一定税額が課税される。

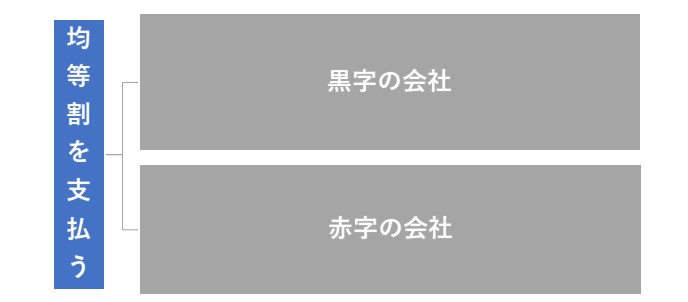

法人が経済活動をしているだけで一定額が課税される(法人が赤字か黒字かは関係ない)。

法人税割で使用する税率と均等割額は都道府県・市町村のホームページでそれぞれ開示されていますので、確認すればすぐに分かります。

なお、東京23区内に事務所がある場合の法人税割で使用する税率・均等割額は以下の通りです。

|

種類

|

都道府県民税部分

|

市町村民税相当分

|

合計

|

|---|---|---|---|

| 法人税割 |

1.0%

|

6.0%

|

7.0%

|

| 均等割 |

20,000円

|

50,000円

|

70,000円

|

赤字でも法人住民税の均等割は払わなくてはならない

個人事業主の場合は利益がなければ住民税の支払い義務はありませんでした。

しかし、会社(法人)の場合は、会社が実存するだけで法人住民税の均等割として70,000円(東京都の場合)を支払う必要があります。

法人住民税の均等割はその所在地で事業を行うだけでかかる手数料的な税金です。

法人を設立すれば、手数料なので赤字であろうと、営業実態がなかろうと、法人住民税の均等割は支払うことになります。

営業実績がない場合でどうしても均等割を払いたくない場合

会社(法人)として少しでも活動していると法人住民税の均等割の支払いから逃れる方法はありません。

ただ、会社(法人)としてなにも活動していない場合は、都道府県税事務所・市町村役場に法人住民税の均等割の免除が受けられないか聞いてみましょう。

休眠中の会社であるだけではダメで、必ず都道府税事務所・市町村役場に、「会社の営業実態が一切なく、全く活動していない会社」であることを申し出て、法人住民税の均等割の免除をしてもらいましょう。

例えば、不動産賃貸業の場合であれば、以下のような場合に法人住民税の均等割の免除の手続きをすることが考えらます。

- 開業と同時に投資用不動産を買おうとしたけど、結局買えずに一緒に設立した会社が休眠中の会社になっている

- 投資用不動産をすべて売ってしまって会社だけが休眠中の会社として残っている

上記は不動産賃貸業の場合の例示ですが、似たような状況の場合には、法人住民税の均等割の免除を受けられる可能性があるので、都道府県税事務所・市町村役場に確認してください。

ただ、営業実態がなく、活動していない休眠会社で均等割の免除を受けていても、確定申告だけは必ず必要になりますので気を付けましょう。

なお、事業を再開したい場合、都道府県税事務所・市町村役場にその旨を届け出ればいつでも事業を再開できますのでご安心ください。