- 節税対策や資金繰りの改善を目指す不動産会社の経営者

- 不動産会社で働く経理責任者・経理担当者

税金・社会保険の流れを知れば、節税・資金繰りの第1歩となります

不動産売買業・不動産賃貸業・不動産仲介業を営む会社(以下、不動産業)の場合、節税対策や資金繰りを考えた政策を実行すれば、他の業種に比べて大きな成果を出すことができます。

よって、会社から外注を受けている税理士側でも節税対策や資金繰りを向上させるための政策を色々考えて提案しているはずです。

しかし、不動産業の税金計算方法や社会保険の手続きは非常に難解であり、必ずしも税理士の提案が経営者や経理責任者にきちんと理解されていない場合も多いのが事実です。

そこで今回は、不動産業を営む会社の税金の種類と納税時期についての基本的事項を確認し、不動産業を営む会社と税理士の思考ギャップを少しでも改善したうえで、会社の節税対策や資金繰り改善がスムーズに進むように考えていきましょう。

税金・社会保険の基本的な流れは3つだけです

不動産業を営む会社で絶対に必要になる税金・社会保険の流れは3つしかありません。

- 法人税・住民税・事業税等の税金関係の流れ

- 従業員の給料や専門家報酬に伴う源泉所得税の流れ

- 厚生年金・健康保険・労災保険・雇用保険等の社会保険の流れ

法人税・住民税・事業税等の税金関係の流れ

まず1つ目の流れとして、法人税・住民税・事業税等の税金関係の流れがあります。

具体的には、法人税・住民税・事業税・消費税・固定資産税の流れです。

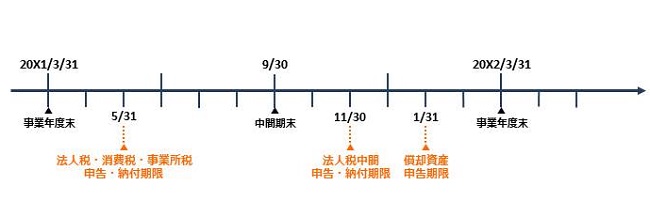

申告・納税のスケジュールと詳しい税金の内容は以下の通りです(3月末決算の会社をモデルケースとしています)。

なお、きちんと確定申告を毎年行っていれば、納付書が税務署や地方公共団体から事前に送られてきますので、確定申告書を提出する時を除き、会社側から税務署や地方公共団体に連絡する必要はありません。

|

税金の種類

|

内容

|

|---|---|

|

法人税

|

事業年度終了の日の翌日から2か月以内に申告と納税をする必要があります。 例えば、3月決算の場合、5月末までに申告と納税をする必要があります。 また、事業年度開始の日以後6か月を経過した日から2か月以内に中間申告と納税をする必要があります。 なお、中間申告書は提出しなくても、前年度の実績納付額の半分を予定納税額として支払えば手続きは完了します。 3月末決算の場合、予定納税額が10万円超であれば、11月末支払い期限の納付書が自動的に税務署から届くので、それに従って予定納税を行えばOKです。 |

|

住民税

|

法人税の申告・納付と同じ期限に同じような申告をすることになります。 ただし、住民税の担当先は税務署ではなく、地方自治体であるため注意が必要です。 申告書のひな形・納付書等が送られてきた相手先機関名が担当先になると覚えておいてください。 なお、赤字の場合でも均等割の納税義務(例:東京 7万円)があります。 |

|

事業税

|

住民税の申告書・納税書と一緒に事業税の申告書・納付書は届きます。 なお、事業税のみ損金(≒経費)として取り扱えることになっています。 法人税・住民税は支払っても損金(≒経費)になりません。 |

|

消費税

|

2年前の売上高が1,000万円超の場合、消費税の申告・納税をする必要があります。 ただし、住宅の貸付けがある場合は1,000万円の範囲から除外されます。 事業年度終了の日の翌日から2か月以内に申告・納税をする必要があります。 例えば、3月末決算の場合、5月末までに申告・納付をする必要があります。 なお、当年度の消費税額によって、翌年度以降、消費税の分割納付をしなければならなくなりますが、納付書が自動的に届きますので、それに従って支払えばOKです。 |

|

固定資産税

|

①土地・建物に対する固定資産税と②償却資産(例:事業用のエアコン)に対する固定資産税があります。 土地・建物に対する固定資産税は自動的に計算されますが、償却資産に対する固定資産税は申告しなければなりません。 この償却資産に対する固定資産税の申告を知らない人は多いです。 償却資産に対する固定資産税の申告書の提出期限は毎年1月末までですが、免税点150万円があるので、納税義務のない会社も多いです。 納付時期は地方自治体によって異なりますが、4月、7月、12月、2月頃が多いです。 |

従業員の給料や専門家報酬に伴う源泉所得税の流れ

2つ目の流れは従業員の給料や専門家報酬に伴う源泉所得税の流れです。

役員報酬や従業員に対する給料を支払っていたり、個人開業(法人開業を除く)の弁護士や税理士などの専門家に対して業務委託料を支払っている場合には源泉所得税を会社は税務署に支払わなければなりません。

所得税は、本来役員や従業員、専門家などが個人で支払う税金です。

ただし、国側から見れば、個々人に納税を任せると踏み倒されるリスクがあるので、事前に会社を通して給料や報酬から所得税を差し引きます。

言葉を変えると、会社は従業員や専門家の所得税を先に税務署に支払う義務があり、源泉所得税の納付義務が生じますので、従業員の給料や専門家報酬に伴う源泉所得税の流れは覚えておかなければなりません。

|

税金の種類

|

内容

|

|---|---|

|

源泉所得税

(納期特例含む) |

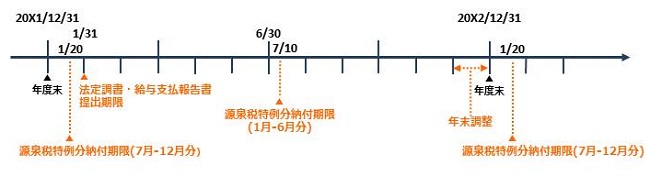

会社は源泉所得税を給料や報酬から前もって控除しておき、翌月の10日までに税務署に支払わなければなりません。 ただし、給与の支給人員が常時10人未満の会社については納期の特例という制度があり、7月10日と1月20日までに半年分をまとめて納付すればよいことになっています。 |

|

年末調整

|

会社は、給料日に役員や従業員に支払う給料の一部を源泉所得税として預り、税務署に納付します。 しかし、会社が1年間、給料日毎に集めて納付した源泉所得税と、役員や従業員が本来納めるべき所得税の金額は一致しない場合が多いです。 そのため、1年間に会社が源泉徴収した金額と役員や従業員が本来納めるべき所得税の金額を一致させる必要があり、この手続きを年末調整と呼んでいます。 |

|

法定調書

|

毎年1月31日までに「給与所得の源泉徴収票」や「弁護士や税理士などの専門家に支払った報酬の支払調書」などを含んだ法定調書というものを税務署に提出しなければなりません。 |

|

給与支払報告書

|

「給与所得の源泉徴収票」とほぼ同じ内容のものを「給与支払報告書」として、毎年1月31日に各市区町村へ提出する必要があります。 |

厚生年金・健康保険・労災保険・雇用保険等の社会保険の流れ

3つ目の流れは厚生年金・健康保険・労災保険・雇用保険などの社会保険の流れです。

労働者を一人でも雇用していれば労働保険(労災保険・雇用保険)に加入する必要があります。

ただし、役員1人だけで従業員が1人もいない1人会社は労働保険には入る義務はありません(労災保険は任意で加入できます)。

厚生年金や健康保険については会社形態をとるのであれば、必ず加入しなければなりません。

当然ながら、1人会社で役員が1人しかいない場合でも強制です。

なお、1人会社の場合には、「役員報酬を利用した社会保険料の削減方法について!」も有効になりますので、確認しておくとよいでしょう。

|

保険の種類

|

内容

|

|---|---|

|

労働保険

(労災保険・雇用保険)

|

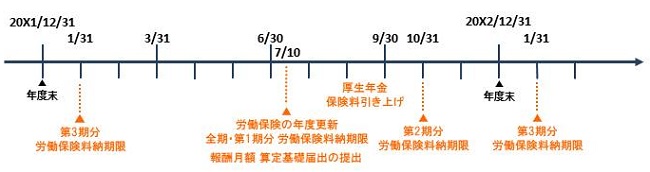

「労働保険概算・確定保険料/石綿健康被害救済法一般拠出金申告書」を作成し、6月1日から7月10日までの間に所轄都道府県労働局及び労働基準監督署に提出する必要があります。 「労働保険概算・確定保険料/石綿健康被害救済法一般拠出金申告書」は、所轄都道府県労働局から会社宛てに届きます。 労働保険料の納付期限は全期分または第1期分は7月10日、第2期分は10月31日、第3期分は翌年1月31日までで、納付書は所轄都道府県労働局から送られてきますので、納付書に従って支払えばOKです。 |

|

厚生年金・健康保険

|

「算定基礎届」が送られてくるので、それを7月10日までに郵送で事務センター又は管轄の年金事務所に送ります。 納付書が会社に届くので、納付書に従って支払えばOKです。 |